- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конферец зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Покупаем новостройку. Ликбез по кредитованию

29.07.2016 7001

* На правах рекламы

На сегодняшний день банки предлагают разные программы кредитования недвижимости, разобраться в тонкостях которых довольно сложно. Поэтому специалисты «ТВОЯ СТОЛИЦА. НОВОСТРОЙЦЕНТР» решили собрать вместе основные моменты, касающиеся кредитования недвижимости, и сделать краткие пояснения по каждому из них.

Процентная ставка

Процентная ставка — это плата за пользование кредитом.

От чего она может зависеть?

- состоите ли вы на учете нуждающихся в улучшении жилищных условий;

Кредиты для граждан, нуждающихся в улучшении жилищных условий, предоставляются по более низким процентным ставкам.

- доля ваших средств в общей стоимости квартиры;

Чем больше своих средств вы можете вложить в приобретаемую квартиру, тем меньшую процентную ставку сможет предложить вам банк.

- специальные программы кредитования;

При наличии между банком и застройщиком договора может действовать специальная программа кредитования на более выгодных условиях.

- вы приобретаете квартиру в строящемся или готовом доме;

- являетесь ли вы клиентом выбранного банка (например, наличие депозита, начисление заработной платы на карт-счет и так далее);

Также отметим, что процентная ставка может быть привязана к ставке рефинансирования, и при ее изменении будут пересчитываться и ваши платежи за пользование кредитом.

Ежемесячные платежи по кредиту

Ежемесячные платежи по кредиту состоят из двух частей:

- сумма погашения основного долга;

Основной долг — это та сумма, которую вы берете у банка в кредит.

- проценты за пользование кредитом;

При строительстве, а иногда и при покупке квартиры может предоставляться отсрочка погашения платежей по основному долгу.

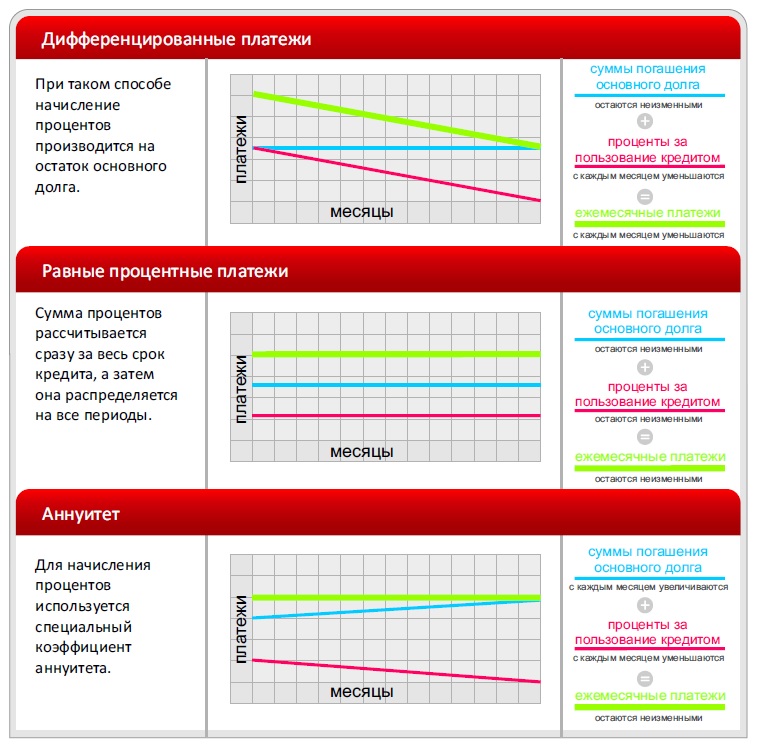

Итоговая сумма переплаты по кредиту зависит от способа начисления процентов:

Оплачивать кредит нужно каждый месяц в соответствии с графиком, указанным в кредитном договоре.

При несвоевременном внесении платежей банком применяются штрафные санкции. Кроме того, важно сохранять положительную кредитную историю.

Сумма кредита

Размер суммы кредита, которую вам может предоставить банк, зависит от:

1. вашего дохода;

В зависимости от требований банка вам понадобится оформить справку о полученном доходе за последние 3, 6 или 12 месяцев. К слову, если вашего дохода будет недостаточно для получения нужной суммы кредита, то, как правило, предусмотрена возможность включить в совокупный доход доходы вашего (-ей) супруга (-и), близких родственников, а в некоторых банках и доходы третьих лиц.

2. срока кредитования;

Каждый банк устанавливает свой максимальный срок кредитования. Причем кредит можно взять и на меньшее число лет, если вы уверены в своих финансовых возможностях и сможете погасить кредит раньше. Срок кредита также может быть уменьшен банком при приближении пенсионного возраста кредитополучателя.

Чем больше срок кредитования, тем большую сумму кредита вы сможете взять в банке. Однако проценты за пользование кредитом будут начисляться за большее количество лет, поэтому кредит на более длительный срок обойдется вам дороже.

3. методов расчета максимальной суммы кредита, используемых банками;

Банки руководствуются различными схемами при расчете максимальной суммы кредита. Это могут быть вычитание бюджета прожиточного минимума из вашего дохода либо использование специальных коэффициентов для оценки кредитоспособности.

В разных банках максимальная сумма кредита, рассчитанная исходя из одного и того же дохода, может существенно отличаться.

4. способов начисления процентов за пользование кредитом;

5. стоимости строящейся квартиры и доли кредитных средств в ней.

Обеспечение кредита

Это может быть:

- залог квартиры (или залог имущественных прав на строящуюся квартиру);

- поручительство (чаще всего требуется минимум два поручителя).

Банк может потребовать сразу два варианта обеспечения кредита.

Досрочное погашение кредита

Если вы планируете погашать кредит досрочно, обращайте внимание на то, что банк за это может:

- взимать комиссии;

- устанавливать ограничение по досрочно погашаемой сумме;

- устанавливать срок, в течение которого погашать кредит досрочно нельзя.

Пакет документов в банк

Для рассмотрения вашей заявки в банк предоставляются такие документы:

- — анкета кредитополучателя;

- — анкета поручителя;

- — справка о доходах;

- — согласие на предоставление кредитного отчета;

- — ксерокопия трудовой книжки;

- — ксерокопия паспорта;

- — договор с застройщиком.

Список документов может различаться в разных банках.

Некоторые документы заполняются на специальных бланках, поэтому заранее позаботьтесь о том, чтобы у вас и ваших поручителей были все необходимые формы для заполнения.

На что банк обязательно обратит внимание при рассмотрении ваших документов?

1. ваша платежеспособность;

Банк обязательно примет во внимание наличие детей и нетрудоспособных членов семьи, величину вашего чистого дохода, который можно подтвердить документально, и так далее. Чистый доход рассчитывается как разница между доходами (заработная плата, доход от сдачи имущества в аренду и др.) и расходами (сумма подоходного налога, коммунальные платежи и др.)

2. трудовой стаж на последнем месте работы;

3. гражданство, страна получения дохода;

4. ваша кредитная история;

5. ваш возраст;

6. прочие (отсутствие судимости, а при наличии административных нарушений — их погашение и так далее).

Также банк обязательно проверит правильность заполнения документов.

Необходимо указывать только достоверную информацию. Все данные, указанные вами и поручителями в анкетах, будут проверены, и если обнаружатся несоответствия действительности, это может послужить причиной отказа в выдаче кредита.

Минск, ул. Шафарнянская, 11 (бизнес-центр «Порт»)

+37 517 215−00−30, +37 529 771−01−01, +37 529 381−01−01

Читать:

Лента новостей

10.07 «Золотое Яблоко» отметило 5 лет работы в Беларуси посадкой яблоневых садов: где они будут расти?

18.06 ПК «Жилищный баланс» в очередной раз стал обладателем золота в номинации «Жилищно-накопительный сервис №1» премии «Номер один»

19.05 Презентация новых напольных покрытий, живое общение и вдохновение. Как профессионалы по интерьерным решениям встретились с единомышленниками