- Поиск

-

- Жилая РекламаПродажаАренда

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры (123)

- на карте Торговые центры (40)

- на карте Аренда офиса, помещений (2180)

- на карте Магазины, торговые помещения (1783)

- на карте Рестораны, бары, кафе (121)

- на карте Склады, производства (647)

- на карте Бизнес, сфера услуг (380)

- на карте Аренда гаража, машиноместа (48)

- на карте Аренда юридического адреса (28)

- Аренда конференц зала

- Аналитика РекламаСтатистикаАналитические статьиИндексы цен на 25.04.2024

Динамика цен на квартиры в Минскетип цена за кв.м. +/- - Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Избыточный вес предложения. 3 примера из прошлого, когда обилие квартир на рынке тянуло цены вниз

27.03.2014 14 4298

Артем Сахаревич

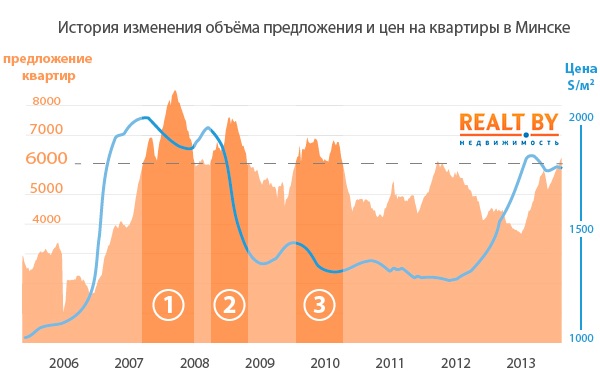

Совсем недавно объем предложения квартир на вторичном рынке, еженедельно фиксируемый порталом Realt.by, пересек знаковую отметку в 6000 квартир. Подобное происходит не часто — последний раз столько объявлений о продаже квартиры наблюдалось в мае 2012 года. К слову, именно тогда средняя цена предложения квартир опустилась до минимального значения за последние 7-лет.

Проследив историю «взаимоотношений» динамики цен на квартиры в Минске и объема их предложения, мы пришли к выводу, что отметка в 6000 квартир — это своеобразный Рубикон, длительное нахождение за которым не сулит перспективам дальнейшего роста цен ничего хорошего.

По сравнению с августом 2013 года — месяцем, когда объем предложения квартир достиг своего минимума, их совокупное количество выросло на 70%. 1-комнатных квартир, пользующихся наибольшей популярностью у покупателей, и вовсе стало на 109% больше. Увеличение конкуренции среди продавцов по логике должно мотивировать последних идти на определенные уступки в цене, но пока эти процессы не получили массового распространения. Более того, на минувшей неделе мы вновь зафиксировали незначительный рост цен.

С тех пор как realt.by ведет статистику рынка жилья Минска, условие «объем предложения ≥ 6000 квартир» трижды выполнялось на протяжении длительного периода времени. Так что же происходило тогда с ценами на квартиры?

1. Период: октябрь 2007 — август 2008

Продолжительность: 42 недели

Пик предложения: 8497 квартир

Изменение цены: -6,0% или -121 $/м2

Спрос (среднемесячное число заключенных сделок): 702

Первый зафиксированный случай пересечения шеститысячной отметки произошел в конце октября 2007 года. Четыре недели спустя средняя цена предложения квартир достигла своего максимального значения после чего начала постепенно снижаться. Впрочем, за весь продолжительный период, когда в продаже на рынке находилось более 6000 квартир, цена на них снизилась лишь на 6,0%.

2. Период: октябрь 2008 — июнь 2009

Продолжительность: 34 недели

Пик предложения: 7593 квартиры

Изменение цены: -28,6% или -561 $/м2

Спрос (среднемесячное число заключенных сделок): 656

Второй раз переизбыток предложения квартир стал очевидным в октябре 2008 года. Спустя две недели после того, как было зафиксировано первое снижение цен, темпы роста объема предложения стали набирать обороты. Катализатором негативных процессов стали девальвация рубля и общий экономический кризис. За это время средняя цена минских квартир потеряла более 500 $ с каждого квадратного метра.

3. Период: март 2010 — ноябрь 2010

Продолжительность: 38 недель

Пик предложения: 6906 квартир

Изменение цены: -9,5% или -138 $/м2

Спрос (среднемесячное число заключенных сделок): 644

Третий случай был отмечен уже в 2010 году и вновь между локальным пиком цен и пересечением отметки в 6000 выставленных на продажу квартир прошло всего 2 недели. За то время, что объем предложения превышал этe психологическую отметку, цены снизились без малого на 10,0%.

Помимо крайне высокого предложения квартир на рынке, рассмотренные временные отрезки имели еще одну общую черту. Продажи квартир тогда были не просто низкими, а крайне низкими. Среднемесячное число сделок купли-продажи за 2007−2014 гг. составляет 820 квартир (*без учета комнат и долей). Средние показатели за периоды, когда предложение превышало 6000 квартир, значительно ниже.

Нынешняя ситуация пока не столь критичная, хотя и имеет много общего с рассмотренными ранее. С ноября по январь развитие событий и вовсе проходило по лекалам прошлого. Низкая покупательская активность и обилие выставленных на продажу квартир делали свое дело — продавцы были вынуждены активнее торговаться. Впрочем, эти уступки нельзя назвать существенными, ведь разница между октябрьским максимумом и январским минимумом цен составляет всего 3,6%.

На этом фоне результаты февраля оказались несколько неожиданными. В конце зимы мы увидели готовность определенных групп покупателей совершать сделки при текущем уровне цен. От того, был ли это кратковременный всплеск или начало новой волны активизации спроса, будет во многом зависеть дальнейшее развитие ситуации. В этой связи результатов «вторички» в марте стоит дожидаться с особым интересом.

Еще один урок, который следует извлечь из истории, заключается в том, что одного лишь высокого уровня предложения квартир недостаточно для обвала цен. Примеры № 1 и 3 показывают, что цены на квартиры могут снижаться долго, но не существенно. Причем их стартовый уровень не имеет значения — и при 2000 $/м2, и при 1450 $/м2 события развивались в схожем ключе. Повторение сценария № 2 возможно лишь в случае резкого осложнения экономической ситуации с сопутствующим ощутимым снижением реальных доходов населения.

Автор иллюстрации — Саша Сидорович (illusign)

Читать:

Другая аналитика

Витрина

Продажа квартир в новом доме в ЖК "ПРОМЕНАД" в микрорайоне "ЛЕБЯЖИЙ"! Получить ключи и заселиться в новую квартиру в максимально короткие сроки! Выгодные условия по рассрочке от застройщика.

Рассрочка от застройщикаКонтакты: +375 44 561 86 18

Индексы цен на 25.04.2024

| тип | цена | за кв.м. | +/- |

|---|

"+/-" — изменение с начала недели

Динамика цен на квартиры в Минске с 2005 года

Число сделок в г.Минске *

| период | число сделок |

|---|---|

| Апрель 2024 | 644 |

| Март 2024 | 1963 |

| Февраль 2024 | 1695 |

* Число сделок купли-продажи квартир с учетом долей и комнат в Минске по данным сервиса pr.nca.by на дату 26.04.2024