- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Обзор рынка недвижимости Киева: итоги марта и первого квартала 2010 года

06.04.2010 590

Индекс стоимости жилья на вторичном рынке Киева: — при подсчете в долларах 1627 $/кв.м. (-0,6%); - при подсчете в гривнах 12 970грн/кв.м (-1,7%). Индекс ценового ожидания (в долларах): -0,5% в месяц (+1,0%). Индекс доходности -0,4 банк./деп. (+0,1 банк./деп.)

Индексы аренды жилья: — в целом по Киеву: 98,6грн/кв.м- жилье эконом класса: 86,7грн/кв.м- жилье бизнес класса: 122,2грн/кв.м- элитное жилье: 214,1грн/кв.м

Практически весь первый квартал киевский рынок недвижимости работал на очень низких оборотах. Основная причина — резкое расхождение цен спроса и предложения. В начале 2010 года противостояние продавцов и покупателей усилилось, чему в немалой степени содействовали многочисленные дискуссии в ходе президентских выборов.

Доводы риэлторов о необходимости взаимных уступок нередко отвергались как продавцами, так и покупателями; зачастую создавалось впечатление, что стороны просто не слышат аргументы друг друга.

Продавцы не могли понять, почему они должны снижать цены в условиях, когда практически все дорожает, когда нет доверия к валютам и банковской системе, когда инвестиции в бизнес связаны с высокими рисками…

Покупатели, в основной своей массе уверенные, что цены в недалеком будущем существенно снизятся, не торопились с покупками. К тому же денег у подавляющего большинства покупателей не хватает. Доходы во время кризиса упали; надежды на их возврат к тем уровням, что были пару лет назад, есть далеко не у всех. Соответственно брать ипотечные кредиты на нынешних условиях готовы лишь немногие; и то лишь в случае, когда основная часть денег уже есть.

Избранная и продавцами, и покупателями тактика всеобщего ожидания не позволяла ценам быстро снижаться; привела к тому, что во многих сегментах рынка уменьшился не только спрос, но и предложение.

Продавцы, отчаявшиеся в этих условиях продать недвижимость, нередко просто снимали ее с продажи (но на существенное снижение цен не шли). Многие продавцы, пытавшиеся с помощью операций купли-продажи решить свои жилищные и финансовые проблемы, уходили с рынка вынуждено. Они не могли связать продажу одной квартиры и покупку другой; не могли снизить цену своей квартиры, поскольку в этом случае им не хватало денег для улучшения жилищных условий.

Цены снижались преимущественно лишь на квартиры, в которых не было просмотров более месяца. Продавцы, чьи объекты пользовались хотя бы небольшим вниманием покупателей, цены, как правило, держали (иногда даже повышали). Именно поэтому сейчас весьма непросто подобрать квартиру, которая устраивала бы покупателя и по качеству, и по цене.

Выжидательную позицию заняли и банки. Они шли на продажу залоговых квартир лишь при согласии хозяина. И поступали так не только потому, что им очень невыгодно обваливать рынок недвижимости (залоги при этом существенно подешевеют, финансовое положение банков ухудшится). Основная причина, на наш взгляд, лежит несколько в иной плоскости. Любое принудительное выселение (тем более, без предоставления иного жилья) будет мощнейшей антирекламой, которая наверняка пройдет по всем СМИ. Серьезно пострадает репутация банка. Ибо кто захочет иметь отношения с банком, который выселяет людей на улицу?

Да и властным структурам социальная напряженность и массовые акции протеста совершенно ни к чему. Потому политики «с пониманием» относятся к проблемам должников. Так что массового выброса залоговых квартир вряд ли стоит ожидать в обозримом будущем. Скорее всего, каждый банк будет выставлять на продажу лишь те объекты, с хозяевами которых достигнуты договоренности. И по тем ценам, которые устраивают все стороны.

Сделок в январе и феврале

было значительно меньше обычного. Но они были. Жизнь шла своим чередом, нерешенные жилищные и финансовые проблемы нередко перевешивали все сомнения, подталкивали к достижению компромиссов.

Признаки оживления рынка появились лишь в марте: в начале месяца достаточно слабые, а во второй половине месяца — весьма заметные.

Похоже, что некоторые участники рынка просто дожидались солнечных весенних дней (если кто-то воспримет это как шутку, то мы спорить не будем; но заметим, что в каждой шутке есть лишь доля шутки).

Основная причина оживления рынка во второй половине марта -снижение уровня неопределенности. Новое руководство страны достаточно четко обозначило свои позиции по основным политическим и экономическим вопросам; участникам рынка стало проще ориентироваться в ситуации и принимать решения.

Повлияло на рост деловой активности и заметное проседание курса наличного доллара в банках Украины; опасения потенциальных покупателей за свои валютные накопления усилили их интерес к рынку недвижимости.

Наверняка сказался и опыт февраля-марта 2009 года, когда некоторые покупатели просто прозевали наилучшие предложения и цены.

В некоторых сегментах рынка нечто подобное происходит и сейчас. Например, на Оболони в марте наблюдалась явная нехватка одно- и двухкомнатных «дешевых» квартир. Если еще недавно можно было приобрести более-менее ухоженную двухкомнатную квартиру на Оболони за 80 000, то сейчас цены выросли до 85 000−90 000.

Важно также отметить, что в марте договоренности нередко достигались быстрее обычного. А это означает, что в период зимнего застоя сформировалась определенная целевая аудитория, участники которой присматривали квартиры, отслеживали изменения цен. Как только почувствовали некую определенность и оживление рынка, то не стали откладывать принятие решений.

Насколько многочисленна подобная целевая аудитория — пока сказать сложно. Но ее наличие дает основания полагать, что в ближайшем будущем тенденция роста деловой активности продолжится.

Пока же наша статистика и наблюдения риэлторов говорят о том, что большинство потенциальных участников рынка по-прежнему выжидают: сделок в марте 2010 было существенно меньше, чем в другие годы.

Важной особенностью первого квартала

стало расслоение рынка. Упал спрос на низкокачественное жилье.

Более явно обозначилась категория покупателей «качественного жилья» (как правило, в новых домах). В процентном соотношении таких покупателей стало больше. Возрос и удельный вес операций купли-продажи «качественного жилья».

Покупатели, у которых денег на качественное жилье нет, вынуждены ориентироваться на малогабаритные однокомнатные квартиры. Но при этом отдают предпочтение ухоженным квартирам, желательно со свежим ремонтом, новой сантехникой, стеклопакетами в окнах и встроенной мебелью. В списках проданных квартир все чаще попадаются «хрущевки с евроремонтом».

Что же касается «убитых» квартир, то их удельный вес в списке продаж существенно снизился. Реалии рынка таковы, что продать их без существенного снижения цен практически невозможно. Хозяева же таких квартир нередко просто не обращают внимания на недостатки; отвергают доводы и риэлторов, и потенциальных покупателей.

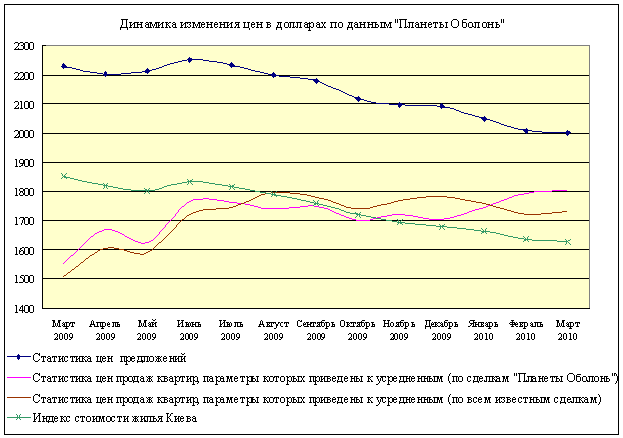

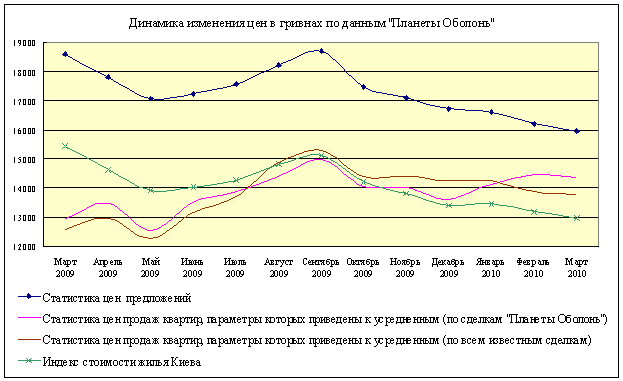

Статистические данные

цен продаж, цен предложения, а также индексы стоимости жилья Киева представлены ниже. Основная первичная информация была предоставлена агентством недвижимости «Планета Оболонь» http://www.domik.net/mod/main/info/

Статистика цен продаж

Данные о ценах продаж квартир на вторичном рынке Киева приведены в таблице и на графиках. Анализируя их, необходимо учитывать, что статистика цен продаж построена на основе очень ограниченного количества сделок; потому ее необходимо воспринимать лишь как преломление процессов на киевском рынке недвижимости через эти конкретные сделки.

Статистические данные цен реальных продаж на вторичном рынке Киева | |||||||||

Сделки «Планеты Оболонь» | Все сделки, о которых имеется достаточно полная и проверенная информация | ||||||||

Ноябрь 2009 | Декабрь 2009 | Январь 2010 | Февраль 2010 | Март 2010 | Ноябрь 2009 | Декабрь 2009 | Январь 2010 | Февраль 2010 | Март 2010 |

Средняя цена продажи (в долларахза квадратный метр) | |||||||||

1740 | 1624 | 1799 | 1923 | 2042 | 1782 | 1811 | 1785 | 1780 | 1851 |

Средняя цена предложения аналогичных квартир (в долларахза квадратный метр) | |||||||||

1997 | 1818 | 2042 | 2261 | 2235 | 2059 | 2078 | 2057 | 2114 | 2103 |

Средняя цена продажи (в гривнахза квадратный метр) | |||||||||

14 180 | 12 985 | 14 580 | 15 508 | 16 278 | 14 522 | 14 480 | 14 467 | 14 354 | 14 756 |

Средняя цена предложения аналогичных квартир (в гривнахза квадратный метр) | |||||||||

16 274 | 14 536 | 16 550 | 18 233 | 17 817 | 16 779 | 16 615 | 16 671 | 17 048 | 16 765 |

Отличие цены продажи от цены предложения аналогичных квартир | |||||||||

-12,9% | -10,7% | -11,9% | -14,9% | -8,6 | -13,5% | -12,8% | -13,2% | -15,8% | -12,0% |

При определении статистики цен продаж мы использовали данные по сделкам «Планеты Оболонь», а также данные по всем известным нам сделкам. Это позволило расширить количество анализируемых квартир примерно в 3,9 раза.

Разница между ценами продаж, указанными на графиках и в таблице, объясняется тем, что в таблице указаны средние цены проданных квартир без учета района, типа дома и количества комнат, а на графиках — динамика изменения цен продаж после приведения параметров квартир к усредненным и сглаживания кривых.

В марте средняя стоимость квадратного метра в проданных квартирах составила:

— 2042 $

(16 278грн) по сделкам «Планеты Оболонь»;

— 1851 $

(14 756грн) по всем сделкам, о которых есть достаточно полная и

проверенная информация.

После приведения параметров квартир к усредненным, средняя стоимость квадратного метра в проданных квартирах составила:

— 1802 $

(14 365грн.) по сделкам «Планеты Оболонь»;

— 1731 $

(13 799грн) по всем сделкам, о которых есть достаточно полная и

проверенная информация.

Рост цен продаж по сделкам «Планеты Оболонь» обусловлен тем, что в марте выросла доля качественных и дорогих квартир.

Индекс стоимости жилья Киева

Индекс стоимости рассчитывается на основе актуальной базы «Планеты Оболонь» (то есть на основе цен предложений), но учитывает также цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. За последний месяц индекс стоимости жилья Киева:

— при подсчете в долларах снизился на 0,6%;

— при подсчете в гривнах снизился на 1,7%.

Статистика цен предложений в долларах США

За период с 01.03.2010 по 01.04.2010

усредненная цена предложений (в долларах за квадратный метр) снизилась на 0,4%.

В зависимости от количества комнат, усредненная цена предложений изменилась следующим образом:

— в однокомнатных квартирах снизилась на 0,1%;

— в двухкомнатных квартирах снизилась на 0,1%;

— в трехкомнатных квартирах снизилась на 1,5%;

— в многокомнатных квартирах повысилась на 1,5%.

Изменения усредненных цен предложений в первом квартале 2010 года приведены в таблице

Тип жилья |

| Однокомнатные | Двухкомнатные | Трехкомнатные | Многокомнатные | ||||

Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 | Изменение в % | Цена в $ за м2 |

Изменение в % | ||

Дореволюционные | 01.01.2010 | 3382 | -2,9 | 4176 | -3,0 | 3699 | -1,9 | 4448 | -4,4 |

01.04.2010 | 3283 | 4052 | 3627 | 4252 | |||||

Сталинки | 01.01.2010 | 2673 | -4,6 | 2968 | -8,3 | 3006 | -8,3 | 3231 | -7,1 |

01.04.2010 | 2550 | 2721 | 2758 | 3001 | |||||

Старая панель | 01.01.2010 | 1971 | -1,5 | 1746 | -0,4 | 1829 | -3,8 | 2129 | -0,7 |

01.04.2010 | 1941 | 1739 | 1759 | 2114 | |||||

Старый кирпич | 01.01.2010 | 2062 | -0,1 | 2072 | -3,2 | 2170 | -8,3 | 2340 | 1,3 |

01.04.2010 | 2060 | 2005 | 1990 | 2371 | |||||

Типовая панель | 01.01.2010 | 1916 | -1,9 | 1831 | -0,9 | 1747 | -1,8 | 1753 | -5,8 |

01.04.2010 | 1879 | 1815 | 1716 | 1652 | |||||

Украинская панель | 01.01.2010 | 1656 | 0,0 | 1613 | -3,8 | 1604 | -11,5 | 1740 | -3,3 |

01.04.2010 | 1656 | 1552 | 1419 | 1683 | |||||

Украинский кирпич | 01.01.2010 | 1974 | -3,4 | 2127 | -0,5 | 2246 | -2,9 | 2913 | 1,0 |

01.04.2010 | 1906 | 2117 | 2181 | 2943 | |||||

Улучшенная типовая панель | 01.01.2010 | 1795 | -2,0 | 1697 | -3,4 | 1711 | -3,3 | 1848 | -4,5 |

01.04.2010 | 1759 | 1640 | 1655 | 1765 | |||||

Улучшенный кирпич | 01.01.2010 | 2104 | -4,6 | 2368 | -9,6 | 2422 | -4,5 | 2185 | -5,9 |

01.04.2010 | 2007 | 2140 | 2313 | 2055 | |||||

В первом квартале снижение цен предложений в пределах нескольких процентов зафиксировано в большинстве сегментов рынка. Максимальное снижение произошло на трехкомнатные квартиры в сегменте «украинская панель» (-11,5%). Небольшой рост цен предложений (порядка одного процента) зафиксирован на многокомнатные квартиры в сегментах «старый кирпич» и «украинский кирпич».

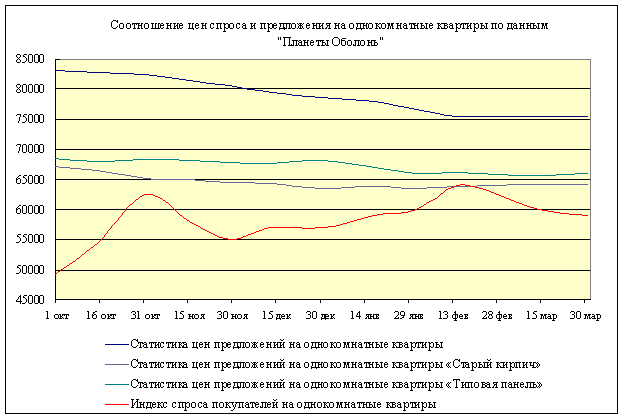

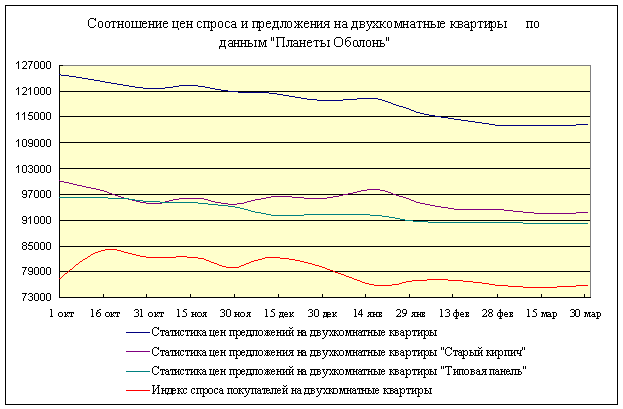

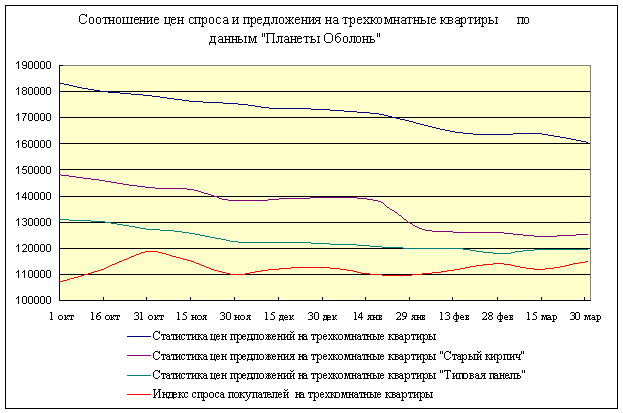

Соотношение цен спроса и предложения

Ниже представлены графики индексов спроса покупателей на одно-, двух- и трехкомнатные квартиры эконом-класса. При определении этих индексов мы ориентировались на заявки, которые плотно сгруппированы в нижнем диапазоне ценовой шкалы, предполагая, что именно они являются наиболее характерными для жилья эконом-класса.

Такой подход обусловлен тем, что распределение заявок на приобретение квартир бизнес-класса достаточно размыто по ценовой шкале и там намного сложнее определять индекс спроса покупателей.

К сожалению, информативность любого индекса спроса покупателей не высока. Далеко не всегда ясно, какие именно цены указаны в заявках: наиболее приемлемые для покупателей или максимально допустимые. Не всегда конкретизируются метражи квартир, типы домов, районы… Кроме того, крайне сложно определить актуальность и достоверность заявок.

С учетом всего этого и нужно анализировать графики индексов спроса покупателей и цен предложений, отражающие не столько объективную реальность, сколько намерения сторон.

Как следует из приведенных графиков, кривые цен спроса и предложения достаточно далеки друг от друга. Это и предопределяет низкую деловую активность.

Первичный рынок жилья

В первом квартале положение на первичном рынке оставалось стабильно тяжелым. Согласно официальным статистическим данным, в январе-феврале 2010 года предприятия Киева выполнили строительных работ на 26% меньше, чем за этот же период 2009 года. Если сравнивать с соответствующим периодом 2008 года, то объемы строительства в Киеве снизились более чем в 2,5 раза.

Основная причина — недостаток средств. Те средства, что застройщики получили от инвесторов до кризиса, многие из них потратили, так и не достроив объекты. Дополнительных денег для достройки замороженных объектов инвесторы, в большинстве случаев, не дают.

Банки, хотя и кредитуют некоторых застройщиков, но на очень жестких условиях, под высокие проценты. Ситуация на многих объектах — крайне сложная. Инвесторов сейчас немного, они вкладывают деньги, как правило, на самых последних этапах строительства; нередко уже после сдачи дома.

Новое руководство страны, похоже, понимает, что без государственной поддержки замороженные объекты достроить будет крайне сложно. Правда, это понимали и их предшественники, но найти деньги смогли лишь для достройки весьма небольшого числа объектов.

Сейчас разрабатываются новая программа, в основе которой льготное кредитование потенциальных покупателей жилья и строителей. Нацбанк планирует рефинансировать коммерческие банки под 12,25% годовых, с тем, чтобы они выдавали льготные кредиты для покупки жилья на первичном рынке. Максимальная ставка для инвесторов при этом не должна превышать 15−16% годовых. Первоначальный взнос, предполагается установить на уровне двух третей стоимости квартиры.

Для подавляющего большинства наших граждан подобные условия вряд ли окажутся приемлемыми. Но для завершения строительства объектов, которые уже построены на 70 и более процентов, инвесторы, скорее всего, найдутся. Тем более что Нацбанк и правительство намерены с помощью надзора и регулирования существенно снизить стоимость строительства.

Насколько реальными окажутся подобные планы — посмотрим. Если для их реализации руководство страны сможет привлечь зарубежные кредиты, то планы представляются вполне реальными.

Пока же цены на первичном рынке достаточно стабильны. И некоторые застройщики (в том числе и крупнейший — Киевгорстрой) работают весьма интенсивно.

Рынок ипотечных кредитов

По данным Нацбанка, объем проблемных кредитов постоянно растет. В частности, в феврале объем таких кредитов увеличился на 2,9% и достиг 70 211 млн. грн. Сумма очень значительна.

Вместе с тем, большинство заемщиков достаточно активно погашают свои задолженности. Общий размер задолженности по кредитам, выданным юридическим и физическим лицам, за последний год существенно сократился. Соответствующие данные Ассоциации украинских банков приведены в таблице.

Общий объем кредитов, выданных юридическим и физическим лицам (по данным Ассоциации украинских банков) | ||

по состоянию на: | Кредиты юридическим лицам (млн.грн.) | Кредиты физическим лицам (млн.грн.) |

01.03.2009 | 386 979,05 | 252 459,84 |

01.05.2009 | 368 414,85 | 239 995,46 |

01.07.2009 | 371 078,54 | 232 795,83 |

01.09.2009 | 358 034,29 | 229 971,01 |

01.11.2009 | 362 249,94 | 225 927,72 |

01.01.2010 | 347 806,77 | 214 850,36 |

01.03.2010 | 343 600,70 | 209 011,27 |

Судя по всему, у банков сейчас проблемы не только с выданными кредитами, но и с размещением поступающих к ним средств. Объем депозитов растет. В частности, по данным Нацбанка в феврале в коммерческие банки на депозитные счета поступило 81,6 млрд.грн. Немалая часть вкладов — в иностранной валюте. В частности, депозитные счета «домашних хозяйств» (то есть, физических лиц) примерно на 58% в иностранной валюте.

Банкам необходимо эффективно использовать эти средства. При том, что кредитование в валюте фактически запрещено.

Отсюда естественное стремление некоторых банком возобновить ипотечное кредитование. О своих программах ипотечного кредитования заявили порядка 15 банков. Но ставки у всех очень высокие, а условия весьма жесткие (это обусловлено дороговизной привлекаемых ресурсов, а также значительными кредитными рисками).

Поэтому сделок на вторичном рынке с привлечением ипотечных кредитов пока очень немного. В основном их берут в тех случаях, когда для покупки квартиры не хватает относительно небольшой суммы.

И судя по всему, такое положение с кредитованием вторичного рынка будет сохраняться достаточно долго.

На первичном рынке условия кредитования более лояльные. Но там кредитуют лишь инвесторов, покупающих квартиры в конкретных домах. И подобных домов пока очень немного.

Вполне возможно, что после принятия (и финансирования) новой программы кредитования строительной отрасли (о которой речь шла выше), таких домов станет намного больше.

По данным компании «Простобанк Консалтинг», в марте средняя процентная ставка по кредитам на жилье в гривнах была 24,64%.

Прогноз на апрель

Тенденции, которые проявились в марте, скорее всего, получат свое дальнейшее развитие.

Полагаем, что в апреле значение индекса стоимости будет колебаться в районе 1625 $/кв.м, деловая активность вырастет.

При этом в отдельных сегментах будут наблюдаться свои тенденции; расслоение рынка продолжится.

Вырастет спрос на качественное жилье. Цены предложений на это могут и не отреагировать (в силу высокой инерционности); что же касается цен продаж, то при увеличении спроса они вырастут.

Вполне возможно, что в отдельных районах вырастет спрос, а вместе с ним цены предложений и продаж, на малогабаритные квартиры с ремонтом (пример такого района — Оболонь).

Интерес к подобному жилью объясняется тем, что у подавляющего большинства потенциальных покупателей нет денег на просторные квартиры. Вместе с тем, брать «убитые» малогабаритные квартиры и затем тратить немалые деньги на ремонты, покупатели соглашаются лишь при очень существенном снижении цен. Стало быть, цены на малогабаритные квартиры без ремонта в апреле будут снижаться.

Прогнозы на более отдаленное будущее дать очень сложно.

Развитие событий может пойти по очень разным сценариям. Тем не менее, наиболее вероятным нам представляется расслоение рынка, при котором цены в одних сегментах будут медленно расти, а в других — снижаться. Общегородской индекс стоимости при этом будет незначительно меняться; вполне возможно, будет колебаться.

В пользу такого сценария говорит не только то, что он уже реально осуществляется в течение последних месяцев. Но и то, что изменение стоимости недвижимости обычно имеет тенденцию в значительной степени компенсировать инфляцию. Это — с одной стороны.

С другой стороны, практически вся недвижимость в Киеве переоценена, и сейчас происходит коррекция цен. Но коррекция цен существенно затруднена тем, что деловая активность невысока, предложений во многих сегментах недостаточно. А самое главное, тем, что большинство сделок — это фактически обмены, когда человек одновременно выступает и как продавец, и как покупатель.

Перечисленные выше факторы давят на цены с противоположных сторон. А это позволяет предположить, что индекс стоимости (который подсчитывается без учета инфляции) резко меняться не будет.

Что же касается деловой активности, то в создавшихся условиях, когда и покупатели, и продавцы, и банки выжидают, рынок может жить и работать на малых оборотах еще очень долго.

Более детальные консультации по телефону (044) 537−77−77

Информационно-аналитический отдел портала недвижимости http://www.domik.net/

Читать:

Другая аналитика

Лента новостей

05.03 В Минске прошли «ДНИ МАРКЕТИНГА, РЕКЛАМЫ И БРЕНДИНГА 2026» — профессиональное событие, задавшее направление индустрии на год

08.09 PIRMAS24/7REALTY представляет: Осенняя серия мастер-классов «Включи свою PRO-активность: 3 шага к доходу без выгорания»