- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Выгодное вложение денег — обеспечено ликвидной недвижимостью!

08.11.2016 3552

* На правах рекламы

Совсем недавно на рынке недвижимости появилось интересное, а главное, очень заманчивое предложение.

Мы — это компания ООО «Лада ОМС Энерго» (УНП 191 003 943) — владелец первого и уникального для Беларуси проекта, а именно, комплекса апартаментов «Комфорт», который успешно функционирует на белорусском рынке уже 4 года.

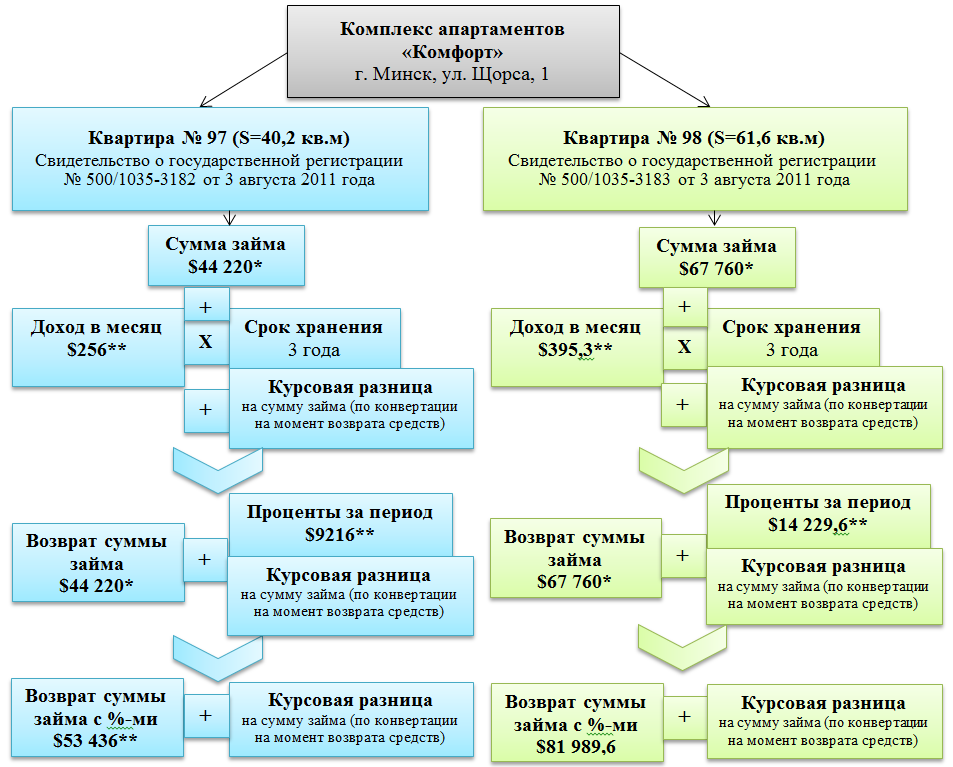

Мы предлагаем приобрести в собственность апартаменты № 97 (площадью 40,2 кв. м) и № 98 (площадью 61,6 кв. м) из расчёта $ 1700 за кв. м либо оформить договор займа с нами под залог данной недвижимости с доходностью 7% годовых из расчёта $1100 за кв.м.

- Апартаменты № 97

- Апартаменты № 98

Если вы рассматриваете жилую недвижимость как средство получения пассивного дохода, задумайтесь, вам нужна квартира для получения дохода или сам доход. Если же сам доход, то обратите внимание на наше предложение. Это реальная альтернатива привычной схеме пассивного заработка в сфере недвижимости. Наша схема проста и она работает. Стабильный доход без перебоев с выплатами, нет страха по поводу надёжности и платёжеспособности арендаторов, вам не понадобится вкладывать дополнительные средства в ремонт, вам не придётся продавать квартиру, чтобы вернуть деньги.

С нами получать доход от недвижимости легко! Вот наши аргументы:

1) Полный перечень гарантийных обязательств, закрепленный документально и зарегистрированный в соответствующих инстанциях.

Одним из ключевых моментов сохранности и приумножения собственного капитала является гарантия его возврата. В данном случае список аргументов более чем весом:

— Возврат денежных средств обеспечен ликвидным залогом — квартирой в жилом комплексе «Комфорт»;

— Права собственности займополучателя на данную недвижимость подтверждены свидетельством о ее государственной регистрации;

— Заключаются договор займа и договор залога, который регистрируются в РУП «Минское городское агентство по государственной регистрации и земельному кадастру»;

— В случае неисполнения заёмщиком своих обязательств, согласно договору, право собственности на квартиру переходит к займодавцу.

2) Фиксированная процентная ставка, которая составляет 7% годовых и фиксированный в валюте стабильный ежемесячный доход.

Величина дохода, которую займодавец будет получать каждый месяц, рассчитывается и документально закрепляется в фиксированной сумме в долларах США. Даже если курс доллара вырастет, сумма процентов в долларовом эквиваленте не изменится. Согласно договору она будет выплачиваться в белорусском эквиваленте в установленный день по курсу НБ РБ на эту дату.

3) Предусмотрена компенсация валютного риска, что само по себе сегодня является эксклюзивным предложением. Работает это так:

Займодавец может предоставить установленную сумму в пользование за вознаграждение в виде процентов, но только в белорусских рублях. Теряет ли он на разнице курсов? Нет! Когда приходит момент возврата займа, сумма выплачивается также в белорусском эквиваленте с учётом курсовых разниц.

Итого, займодавец на момент возврата средств сможет получить сумму с учетом курсовых разниц на дату начала и окончания сделки. При этом и ежемесячные выплаты процентов так же привязаны к курсу доллара. При названной процентной ставке в 7% годовых это очень весомый «бонус».

Наше предложение даже лучше банковского. Банковские депозиты за последний год-полтора существенно «упали в цене», а предлагаемые банками ставки уже давно не радуют глаз. 4% годовых — вот банковский максимум сегодня. И это при условии того, что договор банковского вклада заключается минимум на год без права частичного снятия и досрочного расторжения. При этом полученный доход уменьшится еще и на сумму подоходного налога, ставка которого в настоящий момент составляет 13%. Уплаты налога можно избежать, если срок хранения денежных средств составит 2 года и более.

Таким образом, стоит остановиться на расчетах, чтобы иметь представление, о каких же суммах идет речь, а главное, каков же будет пассивный доход займодавца?

Сколько можно заработать?

Как вы понимаете, каждое эксклюзивное предложение ограничено. Этот случай — не исключение. Сейчас компания предлагается два варианта:

* Сумма вносится/выплачивается в белорусских рублях с привязкой к курсу доллара США на дату внесения/выплаты займа

** Сумма выплачивается в белорусских рублях по курсу Национального банка Республики Беларусь на день выплаты,

По всем вопросам обращайтесь по телефону: +375 44 736 44 44 и e-mail: apart@comforthotel.by, контактное лицо — Анатолий Анисько.

Количество сделок ограничено, поэтому возможность заключения сделки уточняйте предварительно!

УНП 191 003 943

ООО «Лада ОМС Энерго»

Читать: