- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Строительная диета на 2016 год. Как скоро рынок новостроек решит проблему избыточного предложения?

29.03.2016 68 15847

Артём Сахаревич

Прямую конкуренцию продавцам квартир на вторичном рынке оказывают сегодня застройщики, которые за последние годы возвели в Минске внушительные объемы жилья. Годовой план по жилищному строительству перевыполнен в 2014 году на 32%, в 2015 году — на 15%. Почему с наступлением кризиса строительная отрасль продолжила пополнять и без того избыточное предложение новыми квартирами?

Такие результаты — следствие «ахиллесовой пяты» рынка новостроек. Будучи очень инертным, он не может моментально удовлетворить возросший спрос на жилье. «Бум» 2012−2013 годов сыграл злую шутку со всей строительной отраслью. Судя по числу стартовавших тогда проектов, застройщики сильно преувеличили масштабы будущего спроса. Сегодня мы попробуем разобраться, как это произошло, и порассуждаем о том, что ждет рынок новостроек в обозримом будущем.

Закат эпохи кредитов, начало эры «за свой счет»

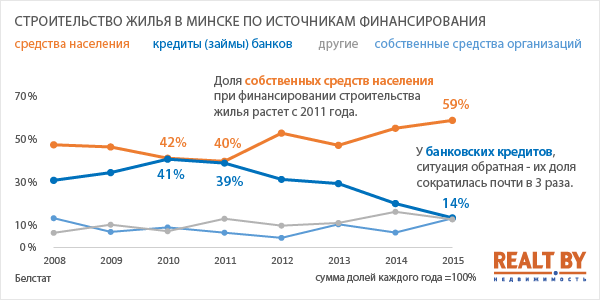

Согласно данным официальной статистики, кредиты и собственные средства населения являются основными источниками финансирования жилищного строительства в Минске. На них приходится в среднем 75−80% всего объема средств, однако в последние годы вклад каждой группы изменился кардинально.

В 2010—2011 годах на кредиты приходилось около 40% всего финансирования, в 2013-м доля сократилась, но по-прежнему была ощутимой (30%). К 2015 году этот показатель опустился до скромных 14%. В то же время доля собственных средств населения выросла с 40% почти до 60%.

Судя по планам на 2016 год, тенденция будет продолжаться. Средства населения составят 70% всего объема финансирования, а на кредиты придется лишь 10%.

Учитывая, какая финансовая нагрузка ложится на плечи покупателей жилья, на рынке появилась частичная замена банковским кредитам. Речь идет о «длинной» рассрочке на 5−8 лет, однако позволить себе её могут лишь крупные застройщики с масштабными, долгоиграющими проектами.

Кредиты на строительство жилья — один из основных инструментов государственной поддержки граждан, которые нуждаются в улучшении жилищных условий. Неудивительно, что с сокращением кредитования начали уменьшаться и масштабы строительства для этой социальной категории.

Если в 2009—2011 годах для нуждающихся в улучшении жилищных условий граждан строили 60−70% всего жилья в Минске, то к 2015 году удельный вес этого сегмента сократился до 30%. Социальная ориентация столичного рынка новостроек отошла на второй план, уступив место коммерческой.

Что скрывается за официальными цифрами строительства?

Чтобы лучше понимать характер изменений на рынке новостроек, те квартиры, которые были построены для нуждающихся в улучшении жилищных условий, следует исключить из анализа. Это отдельный сегмент рынка новостроек, функционирующий по своим правилам, со своими обязательствами и ценами.

Коммерческий сегмент можно выделить, отчленив жилье для нуждающихся, индивидуальные дома и арендное жилье. Зная общий «метраж» и долю каждой группы, можно рассчитать пропорциональное число квартир, построенных полностью на коммерческой основе. Цифра приблизительная, но погрешность невелика и на годовую динамику не повлияет.

Невооруженным глазом видно, насколько динамика ввода коммерческого жилья отличается от общей. Согласно официальной статистике, в 2014 году в Минске построили лишь на 33% больше квартир, чем в 2011-м. Если рассматривать коммерческое жилье, то разница составляет уже 117%! За два года, 2014-й и 2015-й, полностью на коммерческой основе построено столько же квартир, сколько за весь период с 2009 по 2012 годы.

Да, объемы строительства коммерческого жилья выросли, но мы не можем утверждать об избыточности предложения на первичном рынке без данных о спросе. Возможно, все эти построенные квартиры без проблем раскупались. К сожалению, оценка реального спроса — довольно сложная задача.

Проблема: реализация квартир в новостройках производится по трем основным каналам. Это участие в долевом строительстве, приобретение жилищных облигаций и покупка готового жилья. Лишь в последнем случае можно собрать более-менее точные данные, всё остальное в публичной статистике не фигурирует.

Реклама в помощь — как менялась структура предложения новостроек

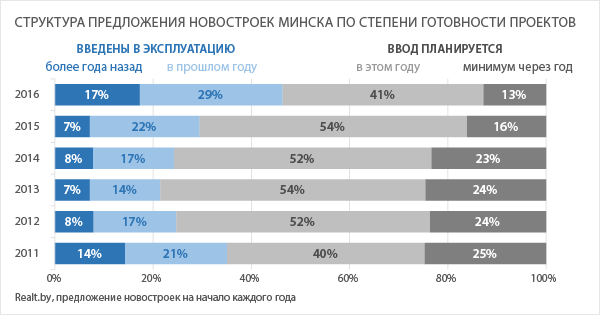

Точно сказать, с какой скоростью рынок поглощал возводимые квартиры, не представляется возможным. Однако можно приблизительно оценить характер поглощения путем анализа «рекламной истории» новостроек, проследив, как менялась структура предложения с 2011 по 2016 годы по степени готовности проектов.

Что мы здесь видим? Во-первых, сокращается удельный вес новостроек в активной стадии строительства. Доля проектов, строительство которых планируется завершить в текущем году, сократилась с 54% до 41%. В 2 раза сократилась доля проектов, завершение которых планируется не ранее, чем через год.

Во-вторых, резко возросла доля тех проектов, которые уже возведены, но не до конца распроданы. На их долю сегодня приходится 46% всех коммерческих новостроек, хотя 3 года назад их было всего 21%. К слову, это основная причина, почему сокращается разрыв между средними ценами на первичном и вторичном рынках.

В данном случае единица измерения — отдельный проект, поэтому, конечно же, нельзя говорить, что 46% предложения на первичном рынке — нераспроданные готовые квартиры. Напротив, те 13%, где ввод планируется «минимум через год» — это в первую очередь масштабные проекты с поэтапным вводом.

Собираем воедино разрозненные факты

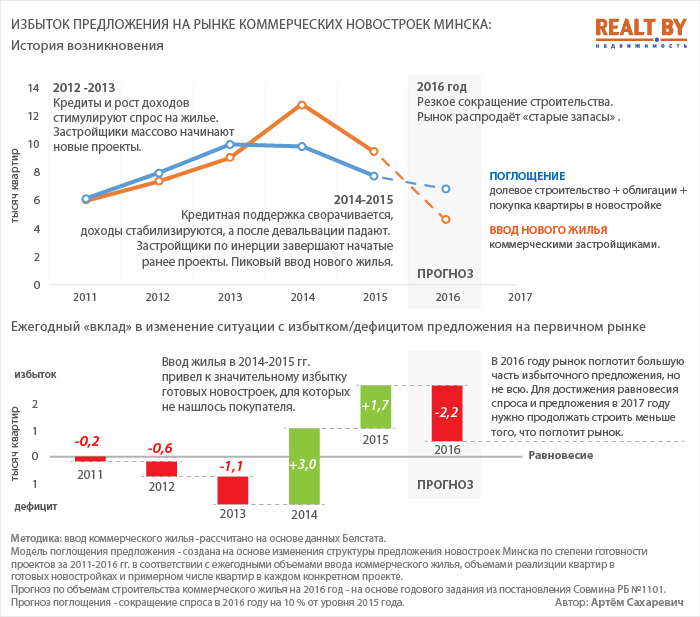

Возросшая доля нераспроданных проектов говорит о том, что последние 2 года рынок был не в состоянии поглотить объемы возводимого жилья. Зная ежегодный объем ввода коммерческого жилья, примерное число квартир у введенных в эксплуатацию объектов (и продажи после завершения строительства), зная, как менялась структура предложения по степени готовности проектов, мы можем смоделировать ежегодное поглощение на первичном рынке и проанализировать его динамику.

Важно понимать: эта модель не претендует на 100% достоверность. Её цель — примерно оценить масштабы избыточного предложения на рынке новостроек и понять, сколько времени может уйти на возврат к норме. Указанные на диаграмме цифры — расчётные, а не фактические.

Мы видим, что в 2012—2013 гг. ввод нового жилья не успевал за растущим спросом, который «подогревался» кредитами и увеличением доходов. Застройщики массово начинали новые проекты в расчете на продолжение тенденции, однако уже в 2014 году стало понятно, что спрос больше расти не будет.

Именно тогда на рынке стало появляться больше новостроек, которые сдавали не до конца распроданными. 2014 год также «вскрыл» просчеты проектировщиков: неудачные планировки, огромные метражи и ошибочная концепция влекли за собой резкое снижение интереса покупателей к «проблемным» проектам.

И всё же это было лишь началом нынешних проблем, т.к. основная масса построенных в 2014 году квартир была оплачена покупателями. Несмотря на сокращение строительства, самым сложным стал именно 2015 год, когда рынок уже не мог поглощать предложение прежними темпами. Результат — появление в самый разгар кризиса дополнительных площадей, которые лишь усугубили избыток.

«Строительная диета» на 2016 год

Неудивительно, почему начало 2016-го оказалось более «жёстким», чем начало 2015-го, и почему темпы снижения цен достигли пика именно сейчас. В такой ситуации дальнейшее сокращение строительства жилья в Минске — это не просто план городских властей, но и экономически обоснованный процесс.

Согласно годовому плану на 2016 год, в столице планируется построить 735 тыс. кв. м. жилья, из которых половина уйдет на обеспечение нуждающихся. За два месяца возвели 7,5% от озвученной цифры.

Если перевести «коммерческую часть» этого плана в более понятные единицы измерения, то в 2016-м рынок пополнится примерно 4,7 тысячами квартир. Это двукратное сокращение по сравнению с 2015 годом. Если реальность будет соответствовать озвученным планам, то большую часть избыточного предложения в 2016 году удастся реализовать даже с учетом 10-процентного снижения объёмов поглощения.

Почему 10%, а не больше? Ведь доходы населения падают, высокий спрос в прошлые годы уменьшил число потенциальных покупателей? Противовесом выступит ежегодный рост населения Минска на 15−20 тысяч человек и активизация рождаемости, что мотивирует молодые семейный пары приобретать или расширять жилплощадь. В свою очередь падение цен стимулирует выход на рынок прежде неплатежеспособного слоя покупателей, поэтому ждать тотального обвала спроса в 2016 году не стоит.

Сложившаяся ситуация, безусловно, на руку покупателям. По прошествии 2015 года становится очевидным, что те, кто год назад занял выжидательную позицию, не прогадали. Цены снизились, а выбор квартир стал еще больше. С 2016-м всё уже не так однозначно.

Купить по максимально доступной цене — это рациональная цель любого покупателя. Ввиду того, что совокупное предложение на первичном и вторичном рынках будет преобладать над спросом весь год, дальнейшее снижение цен на квартиры выглядит вполне закономерным. Но параллельно с этим процессом будет происходить вымывание наиболее ликвидных объектов. До сих пор после продажи привлекательного для многих покупателей объекта на рынке появлялся равнозначный с ещё более низкой ценой. Сейчас, ввиду резкого сокращения строительства в Минске, предложение ликвидных объектов начнет постепенно сокращаться на протяжении всего года.

Это означает, что качество предложения в условном сегменте «очень дешевого» и «дешевого» жилья будет постепенно ухудшаться, через год там станет значительно больше неликвида. В такой ситуации покупатели, ожидающие «ценовое дно», будут выходить на рынок по мере сокращения предложения в интересующих их сегментах.

Строгое соблюдение «строительной диеты» в 2016 году позволит застройщикам немного увеличить объемы возводимого жилья в 2017 году, даже если спрос сократится еще на 10% от уровня 2016 года. Однако о возврате к уровню строительства 2013−2015 гг. не может идти речи до тех пор, пока не наладятся дела в экономике. Оставшиеся на рынке компании смогут сконцентрировать усилия на качестве и правильной оценке потребностей будущих покупателей квартир.

Читать: