- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Итоги 2015 года для коммерческой недвижимости: арендные ставки упали, долевое строительство полностью замерло

28.01.2016 6 4434

Cложное время сегодня переживают все сегменты рынка недвижимости, но торгово-административные объекты попали под удар первым. Весь 2015-й аналитики отдела «Твоя Столица. Недвижимость для бизнеса» комментировали, анализировали и прогнозировали ситуацию на рынке коммерческой недвижимости. Пришло время сделать глобальные выводы по итогам всего 2015 года.

Ольга Сенчук, заместитель руководителя «Твоя Столица. Недвижимость для бизнеса», описала ситуацию в сегменте офисных площадок:

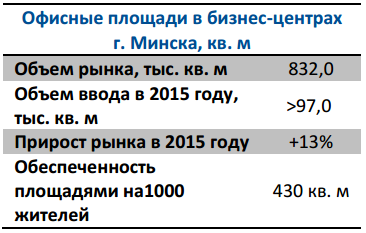

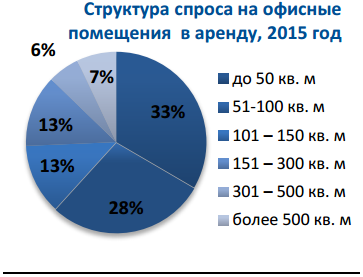

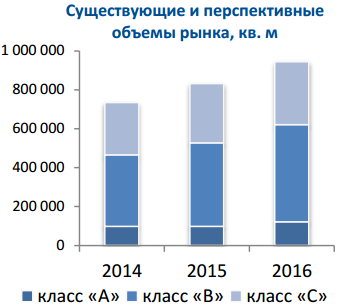

— За 2015 год рынок современной офисной недвижимости увеличился на 13% и на конец года составил 832 тыс. кв.м. Наибольшая доля рынка к концу года принадлежала классу В — 51% или 479 тыс. кв. м, в то время как на класс, А приходилось 12% или 99 тыс. кв. м, а на класс С — 37% или 304 тыс. кв. м офисных площадей. Основной количественный спрос на офисные площади в аренду формируют заявки до 100 кв. м, доля которых составляет чуть более 60%.

За 2015 год количество арендаторов, которые искали себе новые площади, уменьшилось на 22%. За счет того, что средний размер запрашиваемых площадей вырос, общий требуемый к удовлетворению спроса объём площадей уменьшился только на 13%.

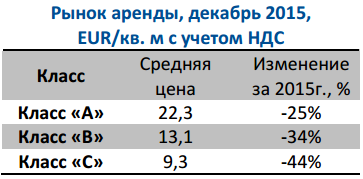

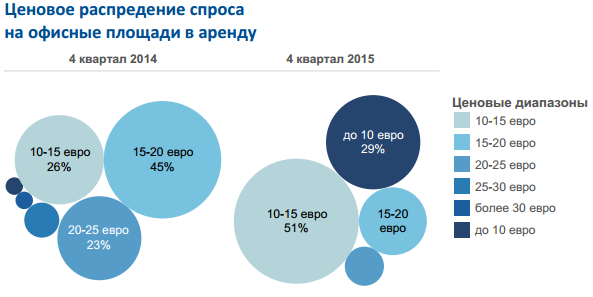

Сокращение спроса вместе со значительно увеличившимся объемом предложения, а также экономической нестабильностью оказало давление на ставки арендной платы. По итогам года они снизились в среднем на 32%. Максимальное снижение зафиксировано по классу С — 44%, что говорит о переориентации арендаторов на более качественные офисы. В связи с этим сместилось и ценовое распределение спроса. Так, доля спроса на офисные помещения до € 15 за кв. м с учетом НДС за 2015 год увеличилась с 27% до 80%.

В 2016 году на рынке ожидается сохранение текущего уровня активности арендаторов, направленной в первую очередь на улучшение условий аренды, что в свою очередь приведет к усилению конкуренции между арендодателями. С учетом предполагаемых объемов ввода новых офисных площадей (порядка 110 тыс. кв. м до конца 2016 г.) и, понимая всю сложность экономической ситуации в стране, части собственников придется либо идти на уступки арендаторам, либо мириться с повышением уровня вакантности.

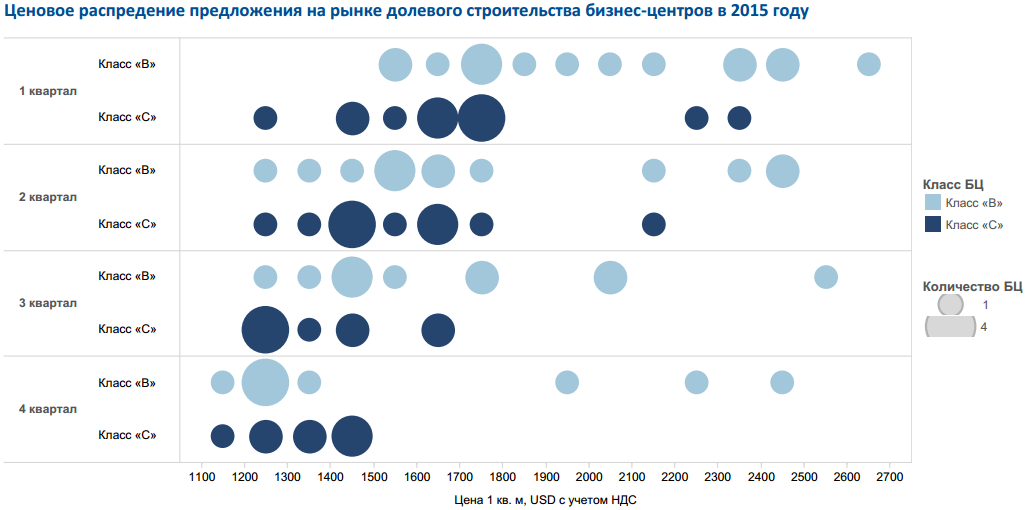

— В течение 2015 года рынок долевого строительства значительно сдал свои позиции в отношении покупательского спроса. К концу года можно было говорить о практически полной приостановке продаж. Активность покупателей можно была крайне низкой. Основные причины сложившейся ситуации следующие:

· широкий выбор уже готовых объектов на вторичном рынке по значительно снизившимся ценам;

· сравнявшиеся уровни цен на объекты долевого строительства и объекты вторичного рынка;

· сохранившиеся, а в некоторых случаях увеличившиеся риски затягивания сроков строительства и в итоге увеличение стоимости объектов.

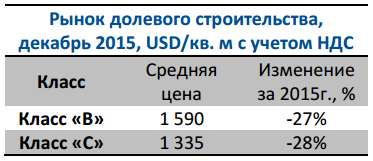

Вследствие вышеуказанных причин, к концу 2015 года на рынке долевого строительства осталось лишь 15 бизнес-центров (8 бизнес-центров класса В и 7 класса С), что на 40% меньше, чем в январе 2015-го. Часть из ушедших с рынка объектов были введены в эксплуатацию, на части объектов приостановили строительство, а некоторые остались на стадии проекта. К концу года на рынке были лишь те объекты, которые находились на последних стадиях строительства, и те, по которым приостановка строительства была невыгодна застройщикам с финансовой точки зрения.

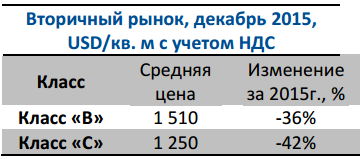

Цены в среднем снизились на 28%. Для оживления продаж, помимо снижения цен, потенциальным покупателям предлагались индивидуальные скидки. Вместе с падением цен на рынке было отмечено снижение темпов освоения новых строительных площадок и увеличение сроков строительства. В 2016 году активизации спроса на рынке долевого строительства не ожидается.

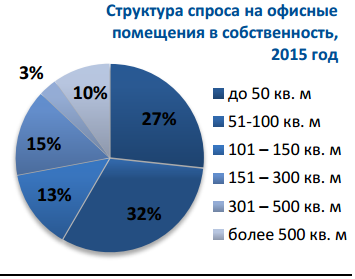

За прошлый год уровень предъявляемого спроса на приобретение офисов в собственность снизился в среднем на 68%. Это обусловлено как переориентацией бизнеса на рынок аренды, так и снижением инвестиционного спроса на офисные помещения. В настоящее время, когда арендные ставки уже существенно снизились, а на уже и так насыщенный офисами рынок выходят новые и более качественные объекты, компаниям гораздо выгоднее арендовать офис. При этом инвестиционная доходность от сдачи офиса в аренду за год снизилась со средних 9−10% до 7−8% годовых.

О рынке торговой недвижимости рассказал Артем Давидович, менеджер проектов по торговой недвижимости «Твоя Столица. Управление проектами»:

— В течение 2015 года рынок современной торговой недвижимости продолжал увеличиваться, при этом покупательская способность населения снижалась. Вследствие этого между торговыми центрами усиливалась борьба как за посетителей, так и за их конверсию в покупателей.

С серьезными трудностями столкнулись не только новые торговые центры, но и те, которые уже присутствовали на рынке. Первые испытывали сложности с заполнением, а вторые вынуждены были бороться с ротацией и оттоком арендаторов.

В наибольшей зоне риска оказались ТЦ, не имеющие единого собственника либо управляющей компании, ответственной за востребованность объекта на рынке, а также действенной концепции. В ситуации обостряющейся конкуренции именно концепция торгового центра определяет успех объекта на рынке, поскольку позволяет сформировать такой пул арендаторов и распределить их таким образом, чтобы создать уникальную и мощную зону притяжения для покупателей. При этом типовые или заимствованные с зарубежных рынков концепции без их адаптации к белорусским условиям, как правило, не работают.

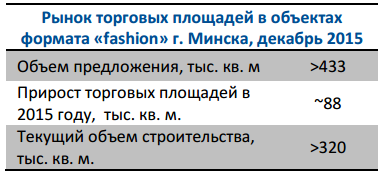

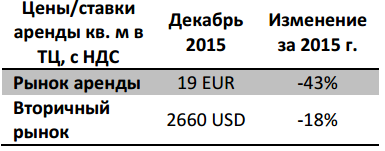

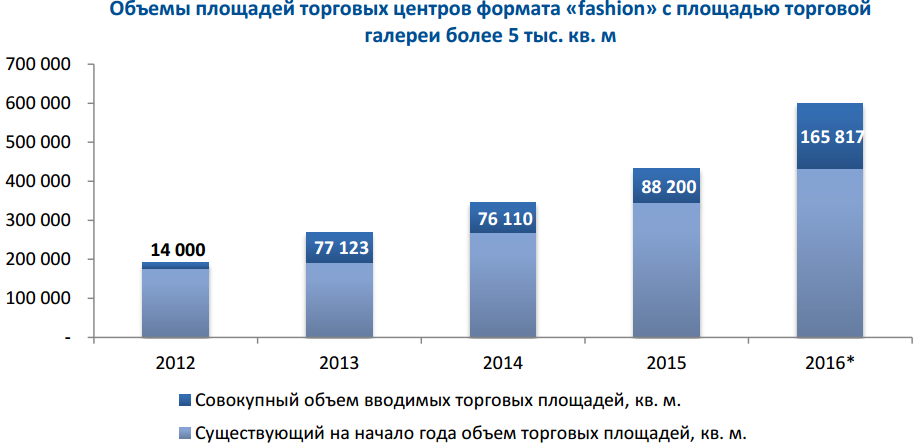

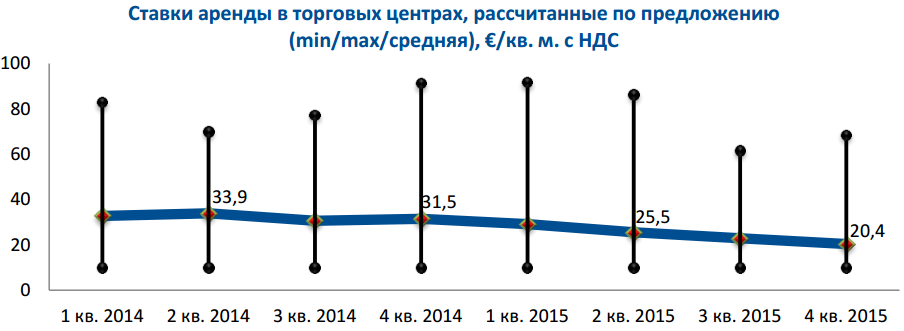

За 2015 год рынок торговой недвижимости Минска пополнился 88 тыс. кв. м торговых площадей, что составило 25% существующего объема на начало 2015 года. Средний уровень арендных ставок предложения снизился на 43% до уровня € 19 за кв. м с НДС.

Дмитрий Дробышев, менеджер проектов по торговой недвижимости «Твоя Столица. Недвижимость для бизнеса»:

— Все большее распространение получает подход по формированию арендной ставки в привязке к объему торгового оборота. Данная форма особенно привлекательна для операторов, открывающихся в новых объектах, где сложно оценить перспективный объём трафика и торгового оборота.

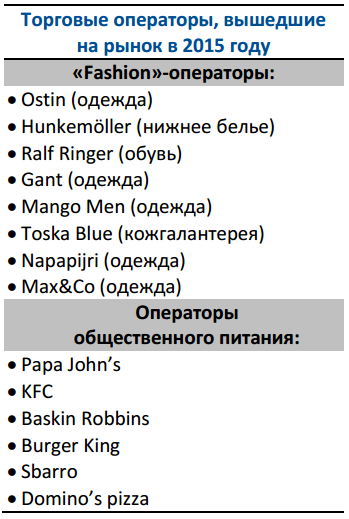

Среди наиболее знаковых ТЦ, вышедших на рынок в 2015 году, необходимо отметить «Магнит», «МОМО», Outleto. В то время как ТЦ «Магнит» и «МОМО» являются типичными представителями современных торговых центров, ТЦ OutLeto имеет новый не только для Минска, но и Беларуси в целом формат дисконт-центра или магазина сниженных цен.

В 2016 году ожидается:

· увеличение объема площадей на 38% к объему января 2016 года;

· увеличение вакантности как по отдельным торговым центрам, так и в целом по рынку;

· увеличение сроков заполнения новых торговых центров;

· рост уровня ротации в торговых центрах и стрит-ритейле;

· снижение уровня арендных ставок в среднем на 10−15% и распространение механизма формирования арендных ставок исходя из величины торгового оборота арендатора;

· отсутствие высокого интереса у международных торговых операторов к выходу на белорусский рынок. Выход отдельных операторов на рынок связывается с открытием знаковых для города ТЦ (Dana Mall, Galleria Minsk, Green City);

· развитие микрорайонных и районных торговых центров;

· в связи с уменьшением количества индивидуальных предпринимателей в сегменте торговли одеждой и обувью — рост посещаемости торговых центров, имеющих в своем составе арендаторов ценового сегмента «средний минус», а также открытие в крупных региональных городах новых магазинов сетевых операторов сегментов «средний» и «средний минус».

Читать: