- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Кредиты на недвижимость уже не те? — Анализируем изменение их привлекательности за полгода

27.03.2018 9 12699

В прошлом году ставка рефинансирования — ключевой для экономики индикатор, опускалась 8 раз. Рынок недвижимости не мог остаться в стороне от происходящего — уже осенью только ленивый не обсуждал то, как подешевевшие кредиты «разогнали» спрос на квартиры. В этом году ставка успела опуститься ещё на полпроцента, однако стало ли от этого легче покупателям квартир? Сегодня мы попробуем разобраться в этом вопросе.

Столичный рынок недвижимости давно не был настолько зависимым от кредитов. Ряды покупателей, рассчитывавших исключительно на собственные силы, заметно поредели ещё в 2016 году. В последнее время ситуацию на рынке определяли в первую очередь те, кто привлекал стороннее финансирование.

Принимая во внимание исключительную важность кредитов, застройщики активно развивали с банками совместные партнерские программы, пытаясь привлечь покупателей особыми условиями кредитования. Можно сказать, что при рекламе многих крупных проектов на второй план отошли даже сами цены — в первую очередь покупателя завлекают кредитной программой (особенно любят указывать ставку в первые 1−2 года).

Банки, видя, что в какой-то момент покупатели начали штурмовать кредитные отделы, задумались над повышением ставок. Наконец, масла в огонь подлило февральское понижение ставки рефинансирования ещё на 0,5%.

Давайте попробуем разобраться во всех этих изменениях. Начиная с прошлого октября, мы фиксировали условия общих программ по финансированию недвижимости, а также партнерских программ крупных банков и застройщиков. За полгода у нас накопилась достаточная база для анализа, и сегодня мы готовы поделиться результатами с вами.

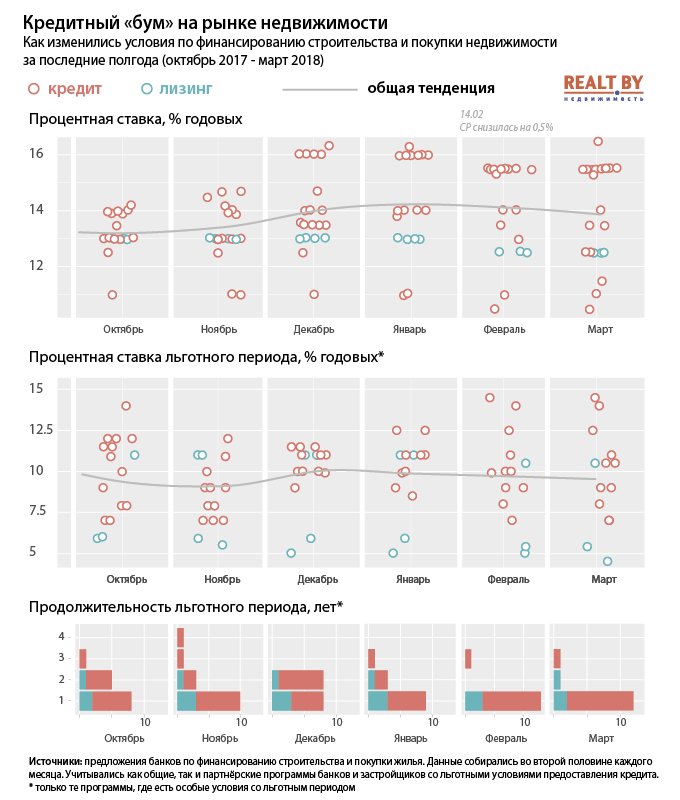

Не останавливаясь подробно на проценте собственного участия, давайте проанализируем, как изменились за последние полгода три самых главных показателя: общая ставка по кредиту, её значение во время льготного периода, а также его продолжительность.

Если у банка было предложение по финансированию недвижимости, а также отдельная партнерская программа с застройщиком (или застройщиками, если их несколько) на иных условиях, на графике они будут показаны, как 2 разные точки. Мы не претендуем на абсолютную полноту информации, однако основные программы на графике должны быть отражены.

Основные факты

- Если осенью к ставке рефинансирования прибавляли 2−3%, то сейчас основное скопление кредитных предложений располагается на уровне СР+5−5,5%. К лизингу это не относится — здесь показатели менялись вслед за ставкой рефинансирования.

- Лизинг в целом выглядит привлекательнее, чем большинство кредитных программ. Но, судя по комментариям застройщиков, его доля в общем объеме сделок по-прежнему невелика. Влияет как сократившееся предложение готовых новостроек — нет достаточного выбора, так и психологический момент — люди всё еще «побаиваются» лизинга, когда речь идёт о такой глобальной покупке, как квартира.

- Если сравнивать каждый отдельный месяц, то пожалуй, худшей ситуация была в январе. Февральское снижение ставки на полпроцента немного улучшило общую привлекательность кредитов, но всё же осенью ситуация была более благоприятной.

- Разброс ставок во время льготного периода на первый взгляд не претерпел ощутимых изменений — картина напоминает то, что мы видели осенью. Однако обратите внимание, как сократился срок действия пониженной ставки. Если в конце 2017 года на рынке хватало предложений, где льготный период растягивался на 2−3 года, то сейчас абсолютное большинство программ ограничивается лишь одним годом.

- Для застройщиков привлекательные условия по кредитованию являются важным инструментом, чтобы выделяться на фоне конкурентов. Последние полгода наибольшую активность в этом плане демонстрировала Dana Holdings за счет своих партнёрских программ сначала с БПС-Сбербанком, а затем с Беларусбанком.

Что изменилось за полгода

У покупателей

Если рассматривать только самые выгодные партнерские программы банков и застройщиков, то за полгода хуже они не стали (правда за это время подорожали квартиры). Если смотреть на общую картину, то прошлой осенью средний уровень ставок по кредитам всё же был ниже, чем сейчас, а период с пониженной ставкой был более продолжительным. А если посмотреть на кредитные программы без привязки к конкретному застройщику или проекту, то разница в пользу осенних месяцев будет ещё более заметной.

У банков

Процентная «прослойка», которую банки берут сверх ставки рефинансирования, в среднем стала толще, что позволяет им больше зарабатывать. В случае с партнерскими программами предоставление более выгодных условий для кредитополучателей компенсируют застройщики, которые в последние месяцы в основной массе повышали цены.

С ростом кредитной задолженности у банков возрастает риск неплатежей, что вынуждает их быть более аккуратными в выборе кандидатов на получение кредита и приводит к росту числа отказов.

У застройщиков

Можно сказать, что на рынке отчетливо видны две группы застройщиков. Первые по-прежнему активно работают с банками: некоторые из существующих сейчас программ и вовсе одни из наиболее выгодных за последние полгода. Другие, напротив, ориентируются на покупателей, которые приходят с кредитом на общих условиях.

Ценовые перспективы

По мере того, как массовый покупатель становился всё более зависимым от кредитов, на рынке сохранялись благоприятные условия для роста цен на квартиры. В последние полгода мы видим, что кредиты доступнее уже не становятся — за исключением отдельных программ средний уровень ставок по кредитам даже немного поднялся.

Какое-то время спрос по инерции будет оставаться на высоком уровне, однако ресурсов для дальнейшего роста цен остается меньше. Если нынешний уровень ставок по кредитам сохранится надолго, цены на квартиры могут стабилизироваться уже в ближайшее время.

Читать: