- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Март 2017: квартиры в Минске покупают с опережением графика прошлого года, на рынке предажиотажное состояние

18.04.2017 32 9784

Артём Сахаревич

Обычно с наступлением весны спрос на квартиры приходит к норме после сезонного спада в январе и феврале. В этом году нормальной покупательская активность была уже в феврале, а в марте число заключенных сделок превысило максимум для этого месяца за последние 10 лет. Выходит, что «на низком старте» в последние месяцы находилось немало потенциальных покупателей.

Число сделок купли-продажи увеличилось по сравнению с февралём на 32,5% и превысило круглую отметку в 1200 проданных квартир. В прошлом месяце мы ставили под сомнение возможность повторить результаты марта 2016 года, но покупательская активность превысила самые оптимистичные ожидания. Третий месяц подряд 2017 год «бьёт» показатели 2016-го: в январе сделок было на 23% больше, в феврале — на 2%, а прошлогодний спрос в марте удалось превысить на 6%.

Так много сделок купли-продажи квартир в марте не было ни разу за последние 10 лет.

Главный вопрос на данный момент — сможет ли повышенная активность покупателей сохраниться и во II квартале. Напомним, что пиковый спрос в прошлом году (и за всё время наблюдений), пришелся как раз на вторую четверть года. Тогда из-за ажиотажа, прозванного в народе «хапуном», на треть сократилось предложение и начали расти цены на квартиры.

По итогам марта общее число выставленных на продажу квартир увеличилось на 3,3%, но в апреле пока намечается небольшой «минус».

Наиболее активный рост спроса был отмечен в сегменте 1-комнатных квартир (+45% к февральскому уровню). Благодаря этому, доля «однушек» в общей структуре спроса увеличилась до 38%, но это по-прежнему ниже среднего многолетнего значения. Весной прошлого года на 1-комнатные квартиры приходилось 41% всех сделок. В контексте данного показателя это ощутимое отличие, которое может свидетельствовать о том, что чистая продажа на рынке сейчас встречается реже, а обменных сделок, напротив, стало больше.

Примерно 15% от всех сделок пришлось на готовые новостройки — это минимальный показатель за последние полгода.

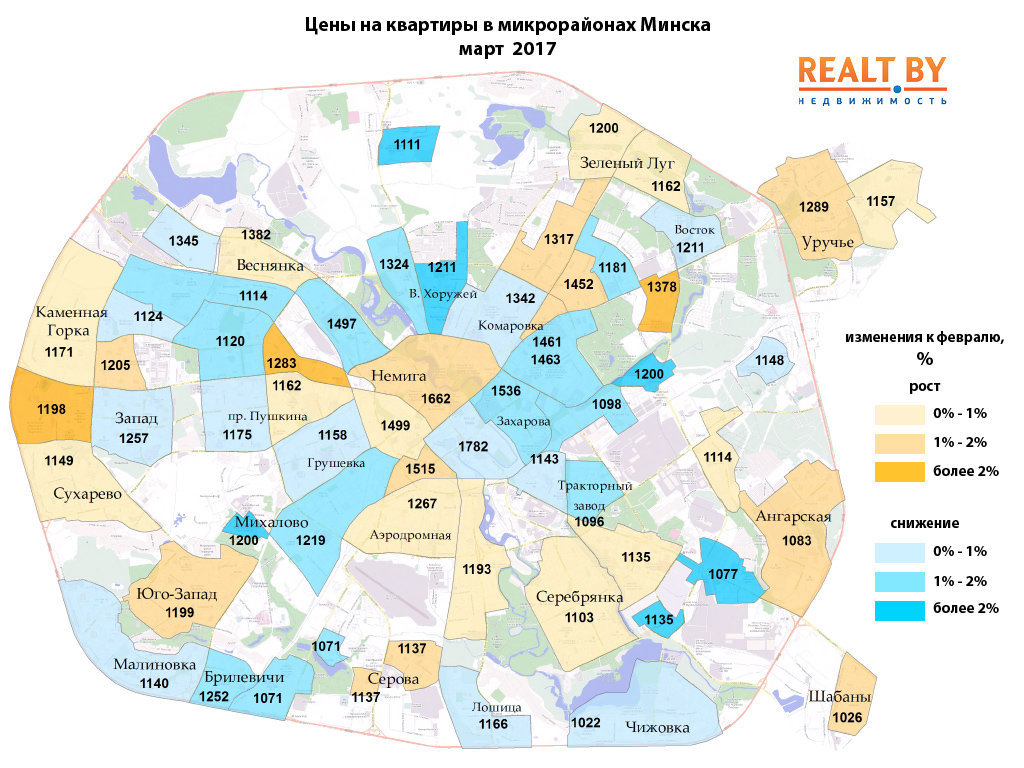

В разрезе качественных характеристик жилья предпочтения покупателей по сравнению с февралём не изменились, чего не скажешь о географии спроса. Покупатели устремили взор в сторону более «бюджетных» районов: Фрунзенского, Ленинского и Заводского. Интерес к более «дорогим», Первомайскому и Центральному, напротив, понизился.

Средняя цена квартир, рассчитанная на основе сделок купли-продажи, снизилась на 0,4% и составила в марте 1127 $/м2. Три из последних четырёх месяцев этот показатель демонстрировал негативную динамику, но от действительно серьёзного снижения цены удерживает активность покупателей. Средняя цена «сделки» сейчас на 50 $/м2 выше минимума 2016 года.

Рост цен в годовой динамике

По итогам марта средняя цена реальных сделок на 1,3% превысила прошлогодний показатель. Это первый «плюс» у годовых темпов за последние 30 месяцев.

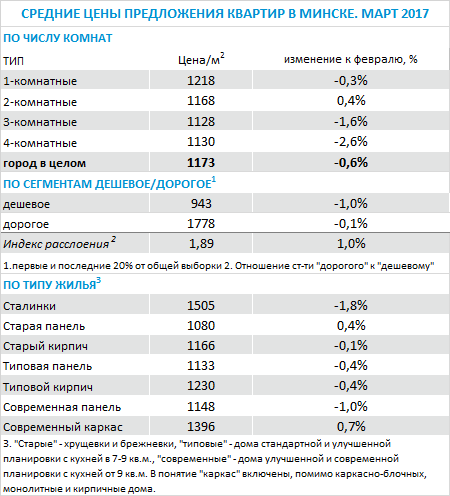

В зависимости от числа комнат ситуация была следующей (+ медиана абсолютных цен):

· 1-комнатные квартиры: 1201 $/м2 (+1,4% за месяц) — $ 43 100;

· 2-комнатные квартиры: 1087 $/м2 (-1,4%) — $ 52 530;

· 3-комнатные квартиры: 1049 $/м2 (-3,8%) — $ 70 700;

· 4-комнатные квартиры: 1100 $/м2 (+0,3%) — $ 88 000.

Под давлением новых объектов, прибывающих на рынок, индекс цен предложения «пробил» в марте 10-летний минимум и продолжает опускаться. Разрыв между средними ценами предложения и реальных сделок сократился в марте до 3,5%. Последний раз нечто подобное наблюдалось летом 2014 года.

Наиболее активное снижение цен предложения было отмечено у квартир с тремя и четырьмя комнатами. В разрезе качественных характеристик отрицательными темпами отметились сталинки (-1,8%) и «современная панель», подешевевшая в среднем на 1%.

Не обошлось и без сегментов с положительной ценовой динамикой. На 0,4% выросла средняя цена панельных хрущёвок и брежневок, современное каркасно-блочное и кирпичное жильё подорожало на 0,7%.

Средняя цена предложения ощутимо «просела» в районе ул. Каховской, микрорайонах Михалово, Новинки и около Автозавода. Напротив, с внушительным плюсом (более 2%) месяц закончили Красный Бор, районы улиц Ольшевского и Макаенка.

По итогам первого квартала негативная динамика цен была отмечена лишь в Минске, у всех соседних столиц наблюдался рост. В Киеве рост цен в марте составил 0,3%, в Москве квартиры подорожали в среднем на 1,3%. Укрепление национальных валют в Польше и странах Балтии также способствовало росту среднего уровня долларовых цен на 2−4%.

По такому показателю, как изменение цен от максимального значения, Минск долгое время отличался самым скромным падением. В марте он отдал пальму первенства Варшаве. В белорусской столице этот показатель составляет сейчас -42% от пика, в то время как у польской он уже -40,5%.

Можно предположить, что за новым наплывом покупателей кроется психологический аспект. За зимние месяцы цены немного снизились, а база предложения пополнилась тысячей новых объектов. По соотношению цена/качество выбор на рынке стал отчасти напоминать первое полугодие прошлого года, хотя и не на 100%. Те, кто по каким-то причинам отложил покупку в 2016 году, перешли к активным действиям.

Имея в качестве примера опыт прошлого года, несложно предположить дальнейшее развитие событий, если спрос останется высоким. Лучшие бюджетные предложения начнут вымываться, что потянет вверх среднюю цену сделки и предложения. Пока этого не происходит, т.к. база успевает пополняется новыми объектами. Но приход «новых» продавцов во второй половине весны наверняка замедлится из-за начала дачного сезона, к которому летом добавится сезон отпусков.

Первые признаки этих изменений можно увидеть у ключевого рыночного сегмента — «однушек». Цены реальных сделок у 1-комнатных квартир, где «живых» денег больше всего, и у квартир с двумя-тремя комнатами, которые чаще используются при обменах с доплатой, в марте двигались в разные стороны.

Основной очаг спроса на «однушки» постепенно поднимается вверх. Число сделок в диапазоне 30−40 тысяч по сравнению с февралём выросло только на 27%, в то же время случаев, когда за 1-комнатную квартиру платили 40−50 тысяч, стало больше на 69%. Примечательно и то, что сделок, где фигурировала сумма 50 и более тысяч за 1-комнатную квартиру, оказалось максимальное количество за 2016−2017 годы.

Впрочем, волна покупательского ажиотажа, которая в этом году стартовала раньше, имеет все шансы раньше «захлебнуться». Спрос держится в том же ценовом диапазоне, что и в прошлом году. Неизвестно, какое количество покупателей имеют достаточно средств, чтобы совершать сделки. Но динамика депозитов однозначно свидетельствует о том, что накоплений становится меньше.

Это особенно актуально, когда мы говорим о покупателях из регионов. По разным оценкам в прошлом году они были причастны к каждой четвёртой, если не каждой третьей, сделке. За год число потенциальных покупателей из регионов наверняка сократилось сильнее, чем потенциальных покупателей из самого Минска.

Единственным реальным подспорьем для сохранения высокого спроса видится снижение ставок по кредитам. В условиях стабильного рубля кредиты по-прежнему остаются дорогими, но уже могут позволить выйти на рынок тем, кому «немного не хватает».

Читать: