- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Обзор рынка аренды квартир в Минске за март 2015 года

07.04.2015 16 8412

Артем Сахаревич

Рынок аренды оперативно адаптируется к последствиям девальвации. Собственники жилья массово идут на уступки, а арендаторы продолжают искать более доступные и комфортные варианты. И если в начале года основной причиной снижения ставок был кризис, то теперь все отчетливее сказывается сезонность.

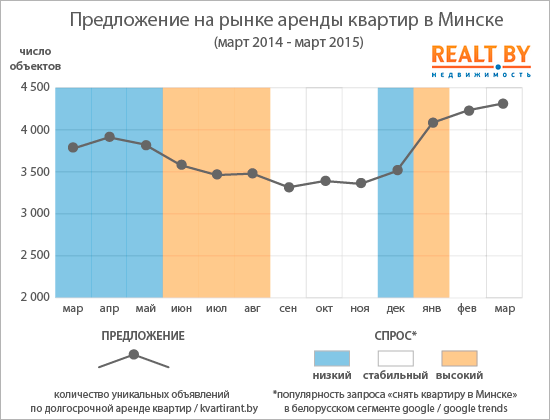

Четвертый месяц подряд на рынке долгосрочной аренды жилья растет предложение вакантных квартир. Максимальный приток новых объектов пришелся на январь, когда предложение выросло сразу на 17%. В последние месяцы этот процесс замедляется — общий рост предложения в марте составил «скромные» 2,1%. По-прежнему ощутимый рост предложения наблюдается на данный момент только у 2-комнатных квартир.

Курсовые неурядицы декабря сбили привычный цикл активности на рынке. Резкое падение уровня доходов привело в январе к массовой «миграции» арендаторов в квартиры с более доступными ценами. Эти процессы ощущаются до сих пор — съемное жилье в марте искали чаще, чем годом ранее. Тем не менее, в последнее время фактор сезонности снова начинает преобладать. Исходя из опыта прошлых лет, минимальный спрос на аренду квартир следует ожидать в апреле, а восстановление активности начнется в июне.

Средние ставки аренды 1-комнатных квартир перешли своеобразный Рубикон — позади осталась отметка в $ 300. Аренда «однушек» держалась выше этого значения на протяжении 27 месяцев. В среднем, по сравнению с мартом 2014 года цены на аренду жилья в белорусской столице снизились на 20%.

Средние ставки аренды квартир в Минске по результатам марта составили:

1-комнатные квартиры — $ 285 (снижение к февралю на 5,7%);

2-комнатные квартиры — $ 369 (снижение на 2,2%);

3-комнатные квартиры — $ 495 (снижение на 2,2%).

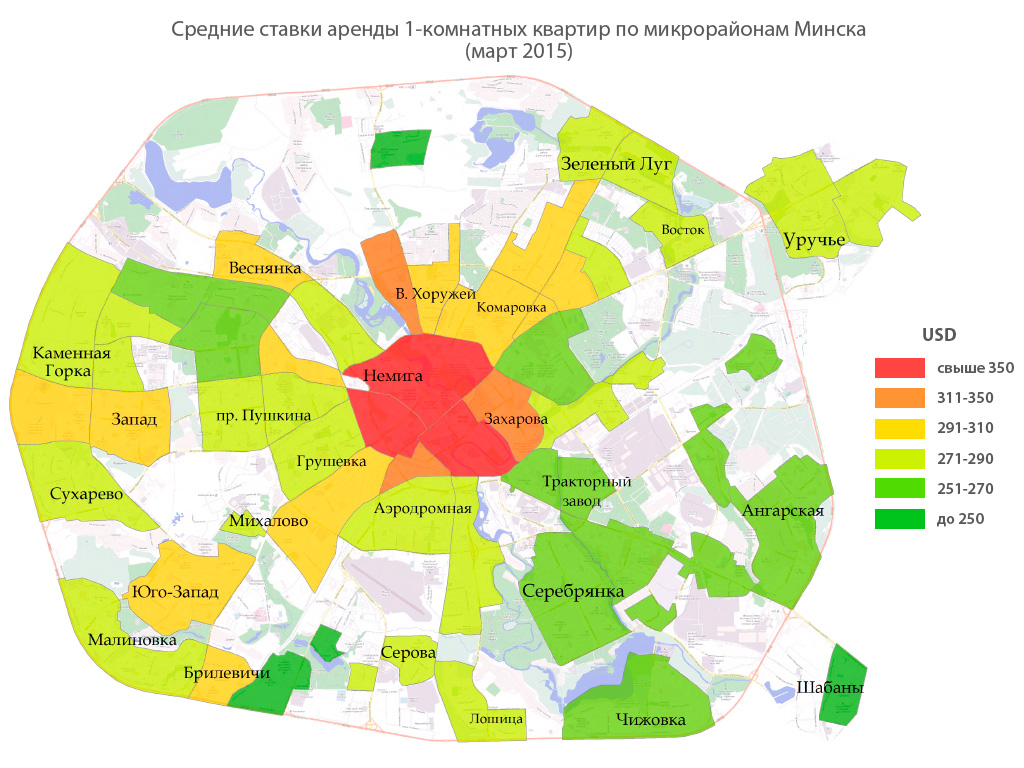

Так выглядит ситуация с арендными ставками в микрорайонах Минска:

Сохранение арендаторов — критически важная задача для собственников жилья на сегодняшний день. Прежде чем отказывать первым в снижении цен, следует понимать величину возможных потерь.

Рассмотрим ситуацию на примере обычной 1-комнатной квартиры, которая сдается за $ 300. Арендаторы, не добившись скидки, уезжают, а на поиск новых уходит 1 месяц. Годовой доход собственника в таком случае составит 11 месяцев*$ 300 = $ 3300. Эта же сумма фигурировала бы в итоге, если сдавать жилье старым квартирантам все 12 месяцев за $ 275. Если новых арендаторов удастся найти только через 2 месяца, то итоговые $ 3000 за 10 месяцев эквивалентны 12 месяцам за $ 250.

В такой ситуации следует помнить о двух вещах:

а) нужно платить за коммунальные услуги и тратить время на поиск новых квартирантов;

б) какова вероятность того, что через 2 месяца квартиру удастся сдать за $ 300?

Глядя на последнюю динамику ставок и обострившуюся конкуренцию на рынке, не придется ли в итоге снизить цену до тех же $ 250? В таком случае итоговый доход составит $ 2500 против первоначальных $ 3000, что на 17% меньше.

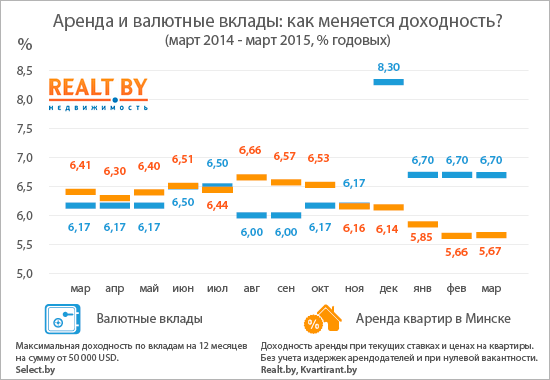

Впервые с августа 2014 года перестал снижаться индекс доходности аренды. Причина этого явления проста — цены на рынке продажи квартир стали снижаться с такой же скоростью, как и на рынке аренды.

Сильнейший дисбаланс в доходности между арендой и валютными вкладами наблюдается уже третий месяц. Банки сохраняют высокую привлекательность депозитов, тем самым создавая очередную причину для снижения цен на жилье.

В зависимости от характеристик квартиры, арендодатели могут продавать ее сегодня на 5−20% ниже среднерыночной цены, класть вырученные деньги на депозит и все равно зарабатывать большую сумму.

Доходы минчан вернулись на уровень второй половины 2012 года, арендные ставки также близки к 3-летнему минимуму. Однако в 2012 году мы наблюдали растущий рынок: в Минск массово съезжались трудовые кадры из регионов, а на лето пришелся сильнейший студенческий бум последних лет.

Сейчас ситуация с рынком труда скорее противоположная, свободных квартир почти в 2 раза больше, а до приезда студентов (которых будет значительно меньше, чем в 2012) еще много времени. Момент, когда спрос сравняется с предложением, еще не наступил, а значит предпосылки для дальнейшего снижения арендных ставок сохраняются.

Читать: