- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

«Ставки аренды пробили дно, вакантность — рекордная». Что сейчас происходит с бизнес-центрами Минска

30.05.2022 6753

В отличие от рынков жилой и торговой недвижимости, которые за последние годы не единожды демонстрировали свою способность к восстановлению после стрессовых моментов, рынок офисов продолжает стагнировать. При этом, судя по соотношению спроса и предложения, ожидать улучшения ситуации до конца года не приходится. Таким мнением с Realt поделились в группе компаний «Твоя столица».

- Фото носит иллюстративный характер

Как развивался рынок офисов и куда он пришел?

Рынок офисов Минска подчиняется базовым законам рыночного ценообразования, основанном на соотношении спроса и предложения. Если запрашиваемых площадей не хватает, чтобы удовлетворить предъявляемый к ним спрос, то стоимость офисов будет расти. Как, например, это можно было наблюдать в 2017—2019 годах, когда на фоне экономической стабильности и активного развития белорусского IT-сектора, офисы арендовались очень активно. Причем немало бизнес-центров были арендованы целиком одной компанией.

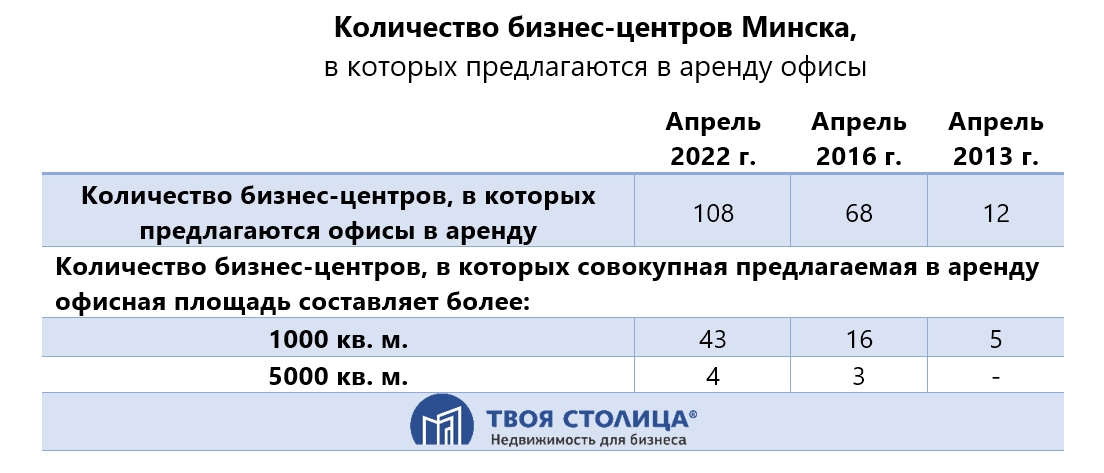

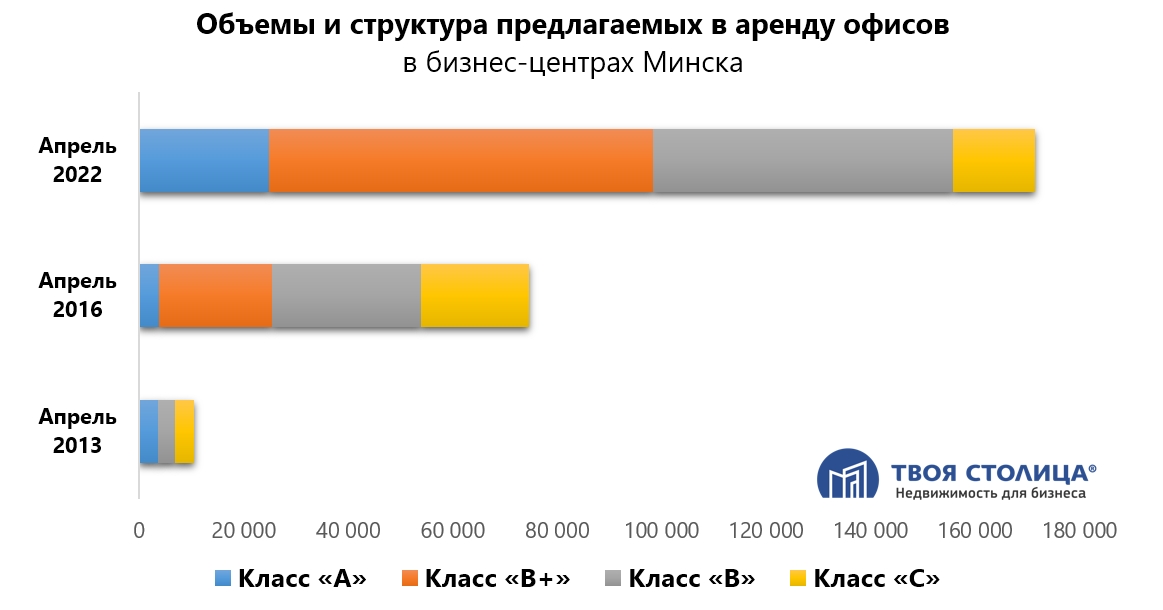

Обратная ситуация наблюдалась в период с 2014 по 2016 годы, когда ставки аренды и цены продажи снизились на половину. Причин было несколько: во-первых, это начавшийся в 2014 году валютно-финансовый кризис, и в частности, выросший более чем в два раза за два последующих года обменный курс валют. А во-вторых, это массивное появление новых бизнес-центров. За 2013−2016 годы на рынок вышло более 450 тыс. кв. м. офисных площадей, что практически вдвое увеличило объем рынка — с 428 тыс. кв. м. на начало 2013 года до 880 тыс. кв. м. на конец 2016 года.

Стечение подобных факторов было двойным ударом по рынку: резкий рост стоимости аренды (в пересчете на рубли) на переполненном предложением рынке привел к падению ставок и цен.

В результате, летом 2016 года был зафиксирован минимальный уровень ставок предложения аренды на офисы Минска. При этом падение цен продажи продолжалось еще год после окончания снижения ставок — до середины 2017 года. Именно после этого периода ценового спада, аренда офисов стала доминировать на рынке — значительно потеснив куплю-продажу, и практически полностью вытеснив с рынка долевое строительство.

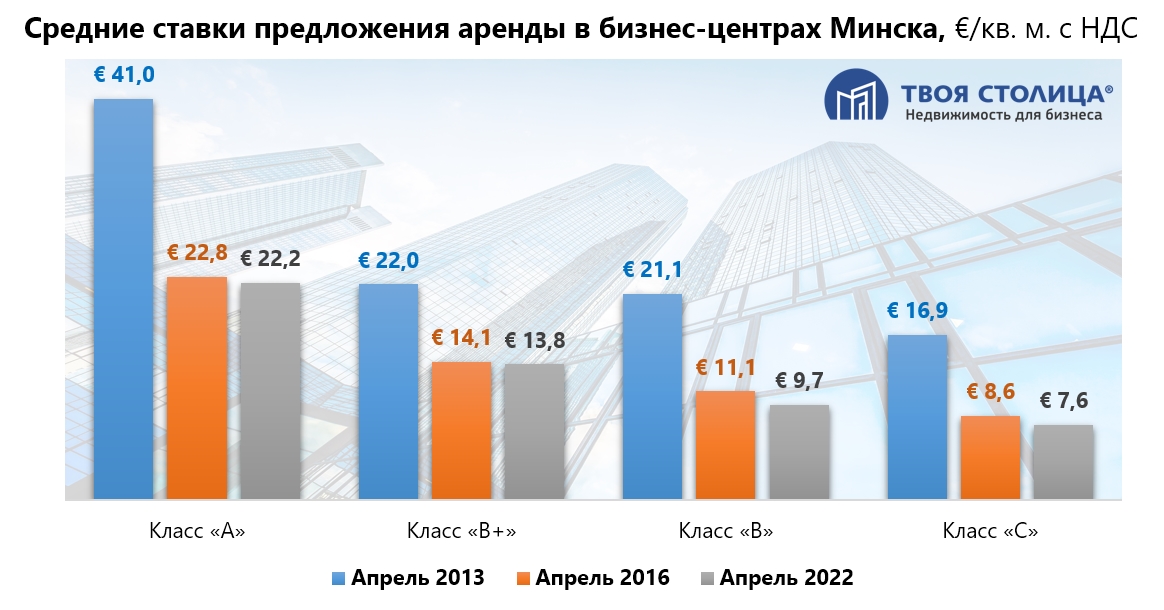

В последующие годы, вплоть до 2020 года ставки аренды постепенно увеличивались, но так и не смогли достигнуть пиковых значений 2013 года, что было прогнозируемо. А по итогам марта 2022 года рекорд был обновлен — по всем классам качества ставки аренды опустились ниже минимального порога 2016 года. И, судя по итогам апреля 2022 года, не собираются останавливаться в своем движении вниз.

На отсутствие положительных изменений и вероятности изменения расстановки сил на рынке офисов до конца текущего года, указывает и продолжающаяся увеличиваться вакантность, поставившая по итогам апреля 2022 года антирекорд — 171 тыс. кв. м. предлагаемых в аренду офисов. За февраль-апрель текущего года этот показатель вырос на 40 тыс. кв. м., из которых больше половины (26 тыс. кв. м.) появились в предложении в апреле.

«Большинство заявок — на офисы дешевле 10 евро за метр»

— На сегодняшний день, в отличие от периода 2014−2016 годов, основной причиной рекордной вакантности является совсем не появление новых бизнес-центров, — говорит руководитель «Твоя столица · Недвижимость для бизнеса» Руслан Орлов. — За последние 2 года на рынок вышли только 3 новых объекта, а их совокупная офисная площадь в общем объеме предлагающихся в аренду офисов занимает всего лишь 18%.

Судя по результатам наших еженедельных мониторингов спроса и предложения, преобладающая часть вакантных офисов появилась в результате отказа от них арендаторов. Например, только за апрель текущего года, предложение пополнилось более 26 тыс. кв. м. офисов, освободившихся после арендаторов, что равнозначно объему офисных площадей тех бизнес-центров, что вышли на рынок за последние 2 года.

Стоит учесть, что не все из указанных площадей фактически свободны по состоянию на текущий момент времени. Все потому, что офисы попадают в предложение заблаговременно до того момента, как предыдущий арендатор фактически покинет площади (как минимум, за месяц, а в среднем — за 3−4). Однако с учетом того, что выбор офиса и прочие юридические согласования документов могут занимать несколько месяцев, то фактически мы получаем объективную цифру по вакантности.

По словам Руслана Орлова, сегодня основной массив спросовых заявок обусловлен желанием арендаторов либо уменьшить арендуемые площади (из-за уменьшения кадрового состава), либо переехать в более бюджетный по стоимости офис. Причем это относится в том числе и к компаниям IT-сферы. В любом случае, обе причины имеют под собой желание уменьшить затраты на аренду. Чему способствует рекордно большой объем предложения.

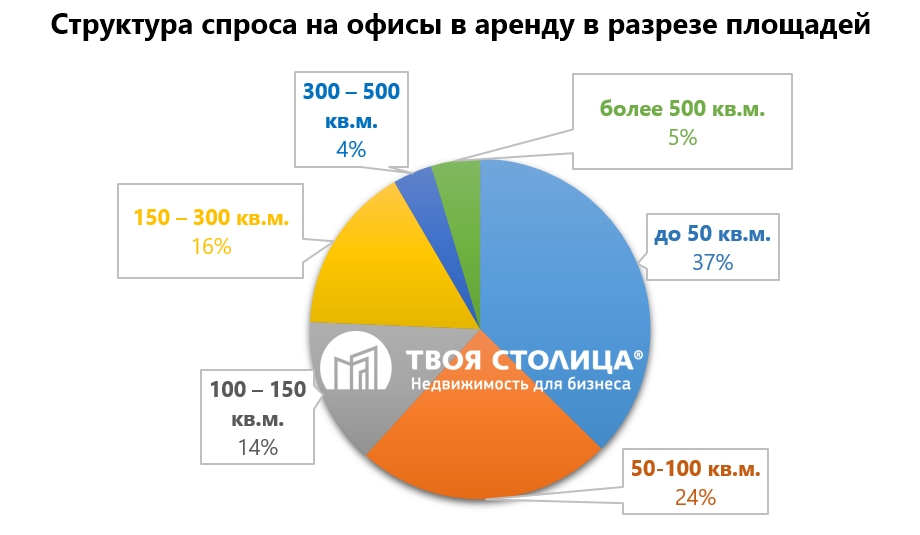

На этом фоне во втором квартале текущего года ценовой спрос продолжил тенденцию предыдущих периодов к снижению запрашиваемых ставок. В результате, более 60% всех поступающих заявок на аренду офиса сегодня приходится по ставке «до 10 евро», а диапазон «от 15 до 20 евро» сузился до 3% спроса. При этом в диапазоне «более 20 евро» во втором квартале активность совсем пропала.

«В самом сложном положении — бизнес-центры класса «А»

— Как это не удивительно, но лучше всех сегодня чувствуют собственники ухоженных офисов классов «В» и «С». Как правило, они имеют маленькую площадь (до 150 кв. м.) и были приобретены (построены) еще во времена расцвета долевого строительства по «доступным ценам». В результате чего эти офисы находятся на острие непритязательного массового спроса. Безусловно, в этом сегменте конкуренция тоже не маленькая, но реальность такова, что сегодня все больше потенциальных арендаторов на первое место при выборе офиса ставят стоимость аренды. И по этому параметру аккуратные и небольшие офисы классов «В» и «С» находятся в выигрыше, за счет того, что могут предложить потенциальным арендаторам демократичные стоимости аренды.

В самом сложном положении находятся бизнес-центры классов «А» и «В+», которые вышли на рынок в последние годы. Это подтверждает и тот факт, что большинство из них заполнены менее чем наполовину, говорит Орлов.

— А некоторые и вовсе можно назвать пустыми. Понятно, что в такой ситуации все ранее прогнозируемые показатели по доходности и окупаемости уже стали недействительными. Как и приемы по привлечению арендаторов. Сегодня (как и в любые серьезные стрессовые периоды), в ситуации продолжающихся международных волнений и обусловленных ими санкций, компании-арендаторы вынуждены идти на сокращение кадровой численности и всеми возможными способами уменьшать статьи расходов. В результате, для многих из них престижность локации офиса, его класс качества

Читать: