- Поиск

-

- Жилая РекламаПродажаАренда

- на карте Квартиры

- на карте Комнаты

- на карте Квартиры на сутки

- на карте Комнаты на сутки

- Элитные квартиры на сутки

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Победивший в конкурсе прогнозов 41-летний программист рассказал, что будет с ценой квадратного метра дальше

12.07.2016 205 35775

Артём Сахаревич

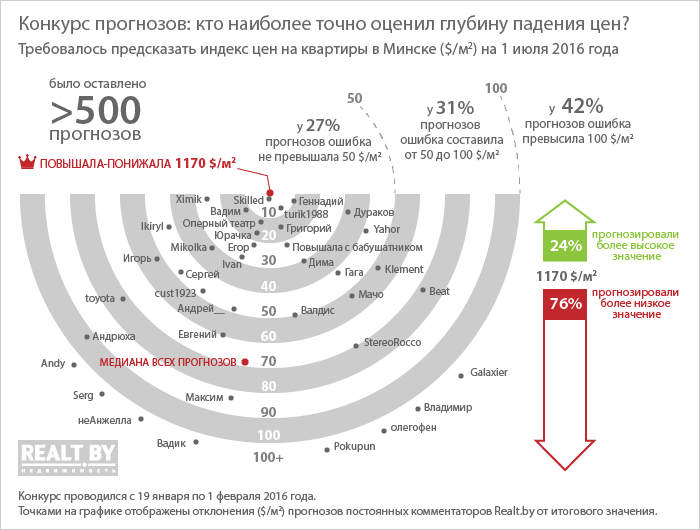

В конце января на портале realt.by стартовал очередной конкурс прогнозов. Требовалось угадать точное значение индекса цен на квартиры в Минске на 1 июля 2016 года. За главный приз — аудиосистему BOSE боролись более пяти сотен участников. Сегодня мы рады сообщить, что она нашла своего владельца. Им стал 41-летний минский программист, известный посетителям форума realt.by под ником Повышала-Понижала.

Когда 6 месяцев назад мы спросили у комментаторов realt.bу о перспективах столичного рынка жилья, подавляющее большинство высказалось за продолжение снижения цен. Лишь 2% тех, кто оставил тогда прогноз, предсказывали рост. С направлением движения цен большинство, конечно, угадало, но излишний пессимизм не позволил многим даже близко приблизиться к итоговой отметке.

Медиана всех голосов составила 1102 $/м2, в то время как реальное значение индекса на 1 июля находилось у отметки в 1170 $/м2. В первом полугодии 2015 года, когда мы проводили аналогичный конкурс, консенсус-прогноз всех респондентов был в 2 раза точнее.

4 человека абсолютно точно указали индекс цен на 1 июля. Среди них Станислав Лапицкий, известный на форуме realt.by по нику Повышала-Понижала, а также Юрий Шалькевич, Илья Чижов и Алекс Ярош, голосовавшие в сети Facebook. Все они претендовали на получение главного приза — аудиосистемы BOSE от компании «АВПРО», но по правилам конкурса преимущество отдавалось постоянным комментаторам Realt.by, поэтому сомнений в выборе единственного победителя у нас не было. Тем не менее, памятные подарки от realt.by получат все участники.

Главной наградой конкурса стала акустическая система BOSE SoundTouch® 20 Series III — компактная, с беспроводным подключением, быстрым выбором источника сигнала и возможностью управления со смартфона.

Станиславу Лапицкому 41 год, он родился и вырос в Бобруйске. Окончил Факультет Прикладной Математики и Информатики БГУ, а также Спецфакультет БГУ по специальности математик-экономист, после учебы остался в Минске. С 1995 года работает в сфере IT, на данный момент на должности Java Team Lead в компании Specific Group.

Свой интерес к рынку жилья Станислав объясняет так:

— У меня есть несколько объектов недвижимости и в расширении жилплощади я не нуждаюсь. Интересно понаблюдать за ситуацией и, при наличии подходящего варианта, приобрести его в инвестиционных целях. Это не первый опыт прогнозов/советов знакомым. В большинстве случаев они были удачны, но был и проигрыш спора об уровне цен на жилье. Пришлось отдавать бутылку мартини.

Станислав сейчас находится в рабочей командировке в США, поэтому приз за него пришел получать друг Михаил. Для Станислава это не первая поездка подобного рода, но переезжать из Беларуси наш победитель не планирует, хотя предложения из разных стран были.

Вручали главный приз состязания прогнозистов Александр Мартыненко, руководитель портала realt.by (на фото слева) и Евгений Самусевич, директор компании «АВПРО» — официального дистрибьютора техники BOSE в Беларуси (на фото справа).

Мы спросили у Станислава, кто на данный момент в нём преобладает: Повышала или Понижала?

— Как я уже упомянул, недвижимость у меня есть и хотелось бы, чтобы она дорожала (всегда приятно, когда твоё растет в цене). С другой стороны, хорошо бы увидеть и снижение цен — так будет легче что-то купить. Такой подход дает взвешенность в оценках. Мне приходилось и покупать, и продавать недвижимость, как вторичное жилье, так и новое. На чем-то зарабатывал, где-то терял, но в целом баланс положительный.

Примерно ¾ респондентов в январе полагали, что к середине года индекс цен «вторички» будет ниже текущей отметки. Судя по всему, многие были впечатлены резким снижением цен на квартиры, которое началось сразу после рождественских праздников. Прогноз Станислава был не таким пессимистичным, как у основной массы участников.

— Большинство на форуме realt.by так или иначе заинтересовано в покупке жилья. Людям хочется пожить в собственной квартире или расширить имеющуюся. Поэтому основная масса ждёт снижения цен и по комментариям это заметно, особенно для постоянных посетителей форума.

Все факторы они склонны рассматривать через призму своих желаний, а потому ждали (и ждут) снижения, и желательно посильнее. И еще, когда наступает кризис, он кажется всем очень мощным. Но чаще всего самые ужасные опасения не сбываются, поэтому я ожидал более умеренного снижения цен.

Я понимаю, что моё точное «попадание» в цену это, конечно же, случайность. Свой прогноз я делал скорее для развлечения. Скачал python, чтобы попробовать data mining, посчитал несколько коэффициентов. Например, цену метра в средних зарплатах, цену метра в месячной аренде, в RUR, статистику снижения по неделям перед прогнозом

Основной расчет цифры — это экстраполяция уровня снижения в январе (грубо говоря 0.5% в неделю) на число недель до 1-го июля. Считал пару диапазонов для разного процента снижения за неделю и потом усреднял. Я ожидал более плавного, равномерного снижения цен, но получилось сильное движение вниз в первом квартале и топтание на месте во втором, которые друг друга скомпенсировали.

Мы не могли не спросить у лучшего прогнозиста, что он думает о нынешнем состоянии рынка жилья и чего ожидает в ближайшей перспективе. Надо сказать, что Станислав со всей серьёзностью отнёсся к нашей просьбе и «выдал» очень взвешенный прогноз, который наверняка будет интересен многим.

— На мой взгляд на данный момент цены достигли некоего локального дна. Что будет дальше? Попробую описать в двух сценариях: позитивном и негативном, чтобы «оправдать» собственный ник.

Сценарий позитивный (базовый, к которому я сам склоняюсь).

Все внешние условия сохраняются на текущих уровнях. По большому счету весь негатив, толкающий цены вниз мы уже отыграли.

1. Зарплаты в долларовом эквиваленте медленно подрастают.

2. Инфляция снижается (отличная, профессиональная работа главы Нацбанка Павла Каллаура) и, как следствие, снижаются проценты по депозитам и по кредитам. Снижение ставок по депозитам сделает более доходным вложение в недвижимость. Ставки по кредитам хоть и находятся пока на фактически запретительном уровне, но снижаются и каждый процент-два снижения расширяет круг потенциальных покупателей. Покупатели могут взять в долг сумму чуть больше и чуть дешевле, что активизирует тех, кому раньше не хватало средств.

3. Идет большое число сделок на вторичном рынке. Статистика НКА бьет рекорды за май и июнь. Этому есть несколько объяснений: раньше люди чаще входили в строительство. Сейчас количество новостроек на уровне котлована минимально. Застройщики опасаются начинать новое без уверенности в ценах, по которым построенное можно будет продать. В свою очередь покупатели опасаются долгостроев, возможных доплат и банкротств застройщиков. Поэтому спрос переключился на готовое жилье.

4. С другой стороны, упавшая цена стимулирует на покупку тех, кто раньше не мог себе позволить жилье. Цена упала сильнее, чем упали доходы. В эту категорию входят и покупатели из регионов. Те, кто продал свое жилье и покупает в Минске. Это дает старт длинным цепочкам. Люди меняют свое жилье на лучшее, ведь необходимая доплата снизилась.

5. Внешние условия относительно благоприятны. Получен кредит от ЕвраЗЭС, что позволяет увереннее рефинансировать долги, не «выжимая» деньги из населения и с локальных рынков. Выросла цена на нефть. Как следствие, поднялись пошлины, которые мы теперь оставляем в бюджете РБ. Другое следствие — улучшение ситуации в РФ. Беларусь может продать туда больше товаров.

6. Сжатие предложения. Активный спрос за последний квартал сильно сократил в том числе и предложение на первичном рынке — те самые готовые новостройки. Самые выгодные предложения — подешевле, с рассрочками, в хороших местах активно раскупаются. Видя это, застройщики уже не снижают цену. Замещения раскупаемому нет. Количество уже начатых новостроек минимально, поэтому предложение на «первичке» продолжит сокращаться.

7. Строят мало. Годовой план по строительству в Минске за 5 месяцев выполнен на 20%. Замещения раскупленному нет.

Сценарий негативный

Появление и расширение внешних и внутренних шоков.

1. Не все ладно с торговым балансом и ЗВР. Объемы снизились и сальдо не в нашу пользу. Это может привести к новой волне девальвации (по внутренним причинам)

2. Рост безработицы. Несмотря на рост средней зп при достаточно большом количестве уволенных общие доходы снизятся.

3. Внешний шок. Условно говоря нефть ниже 30. Причин этому может быть много: замедление экономики Китая, распад еврозоны из-за Brexit и последующих за ним выходов других стран, превышение предложения нефти над спросом, монетарная политика ФРС и других центробанков.

4. Расширение санкций против РФ.

Как заключение. Вероятность сценария позитивного к негативному на мой взгляд 75/25 процентов.

При выполнении базового сценария (признаки: курс доллара стабилен в отношении 2 к 1, нефть в коридоре $ 43−55, средняя зп $ 350−370) ожидаю в течение 1−2 кварталов топтание на месте, то есть нулевое движение либо небольшой рост. Цена на 1 октября в пределах 1200 плюс-минус 50. К новому году 1260 плюс-минус 50.

В случае негативного сценария (признаки: нефть меньше $ 30, ФРС дважды поднимает ставку, рост курса выше 2,3 BYN, расширение санкций против РФ) допускаю снижение к новому году на 5−10%. Цена в пределах 1000 плюс-минус 50.

Читать: