- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

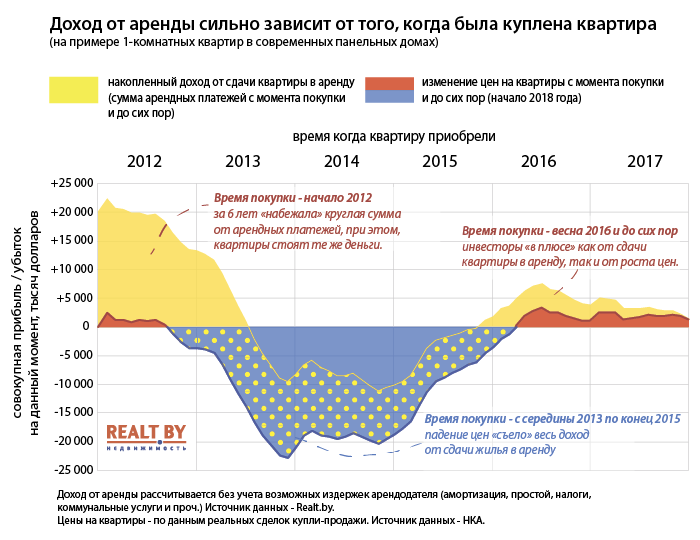

Сколько можно было заработать на аренде за последние годы (и как изменение цен на квартиры скорректировало эту сумму)

02.03.2018 16 12554

Артём Сахаревич

Падение доходности депозитов вынудило обладателей крупных денежных сумм искать другие способы вложения средств. Первая в коротком списке альтернатив — аренда квартир на длительный срок. Последнее время по доходности аренда вчистую переигрывает валютные депозиты, что привлекает к ней большой интерес. Впрочем, многие осознанно приобретали арендные квартиры ещё в то время, когда доходность была сопоставимой с валютными депозитами или даже ниже. Делали они это потому, что помимо аренды доход приносил рост цен на недвижимость.

Банки сегодня как никогда «скупы» — они предлагают лишь немногим более 2% годовых в валюте, в то время как аренда генерирует в среднем 6% без учета издержек. При этом, в случае с небольшими и удачно расположенными «однушками» и «двушками», можно рассчитывать на 7−9% годовых. Впрочем, эти показатели важны только в том случае, если речь идёт о долгосрочной перспективе. Когда главное — это стабильный ежемесячный заработок, и неважно, как меняются цены на жильё.

Если покупка рассматривается в среднесрочной перспективе, скажем квартира приобретается на несколько лет, либо если существует вероятность, что по какой-то причине её придётся продать, то изменение цен уже нельзя игнорировать.

График изменения цен на жильё в последние годы напоминал «американские горки». Неудивительно, что итоговый доход мог из-за этого кардинально отличаться. Можно было заработать 5 000 долларов на аренде, но продать квартиру на 12 000 дешевле, чем она была куплена. Как вы дальше увидите, зачастую именно разница между ценами покупки и продажи определяла итоговый результат, а аренда лишь корректировала его. Сегодня мы проанализируем, кто правильно воспользовался моментом, а кто потерял время и деньги, купив арендную квартиру в не самое удачное время.

Для примера возьмём 1-комнатные квартиры в современных панельных домах. Они не лучшие с точки зрения доходности, так как из-за большой площади цена продажи оказывается выше, чем у тех же хрущёвок. При этом, ежемесячно получать за аренду можно примерно ту же сумму. Если брать за основу средние ставки аренды, то за последние 12 месяцев такая квартира принесла своему владельцу 2740 долларов, за 2 года — 5225, за 5 лет — 16 660 и так далее.

Важный момент. Это суммы без учёта коммунальных платежей, амортизации, простоя и налогов. Например: если «коммуналку» арендатор оплачивает сам, то налоги, две недели простоя и половина месячной аренды на амортизацию в год уменьшат итоговый доход примерно на 15%. У каждого собственника своя структура расходов, и она может значительно отличаться, поэтому мы будем учитывать доход без издержек. Отчасти компенсирует этот факт то, что для примера умышленно был выбран тип квартир с не самой высокой доходностью.

Итак, если вы купили квартиру N лет назад, всё время сдавали, а сегодня решили её продать, окажетесь вы в «плюсе» или «минусе»?

Купившие квартиру с середины 2013 года по конец 2015, несмотря на, казалось бы, внушительный доход от аренды, на данный момент находятся в глубоком «минусе». Если бы им вдруг понадобилось сегодня продать свою арендную квартиру, в бюджете нарисовалась бы огромная дыра. Хуже всего тем, кто купил квартиру перед девальвацией в конце 2014 года. 9000 долларов, заработанные с тех пор с аренды нашей «однушки», не покроют даже половины падения её рыночной стоимости.

Также следует упомянуть о так называемых «пограничных зонах» — с осени 2012 по лето 2013 и с конца 2015 года по весну 2016-го. Те, кто в это время приобрел квартиру, получат доход. Но из-за того, что квартиры на момент покупки были дороже, чем сейчас, разница цен «съест» весомую часть прибыли.

Сколько можно было заработать, вовремя продав квартиру

Мы не рассматривали вариант, когда квартиру продали на пике цен. Те, кто сумел покинуть «тонущий корабль» — то есть избежать обвала цен в 2015 году, заблаговременно продав недвижимость, заработали огромные деньги. Причем аренда в данном случае выступала скорее бонусом и давала лишь малую долю дохода. Если квартира была куплена в первой половине 2012 года и продана в 2014-ом, то только на разнице цен можно было заработать порядка $ 20 000 и ещё около 7−9 тысяч на аренде.

В стабильном «плюсе» сегодня и те, кто в последние 1,5 года купил квартиру для её сдачи в аренду. Максимум прибыли у тех, кто сделал это первым и вышел на рынок весной 2016 года — как только цены перестали падать. К 4000−4500 долларов, «набежавших» с тех пор от аренды нашей гипотетической «однушки», можно добавлять порядка 3000 долларов за счёт общего роста цен. И это без учёта ухудшения выбора. Фактически за этот период квартиры с аналогичными характеристиками могли подорожать на $ 5000−7000.

Читать: