- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Обзор рынка жилой недвижимости Минска за апрель 2015 года

15.05.2015 26 7373

Артем Сахаревич

По итогам первого квартала стало очевидно, что резкое сужение спроса на квартиры в Минске сильно ударит по ценам. С другой стороны, чем дольше наблюдаются слабые продажи жилья, тем выше вероятность формирования отложенного спроса. На рынке есть потенциальные покупатели, и в большинстве своем они осведомлены о текущем положении вещей — тема дешевеющих квартир постоянно освещается в СМИ. Самый важный вопрос на данном этапе — как долго они готовы ждать оптимального ценового уровня для того, чтобы начать покупать?

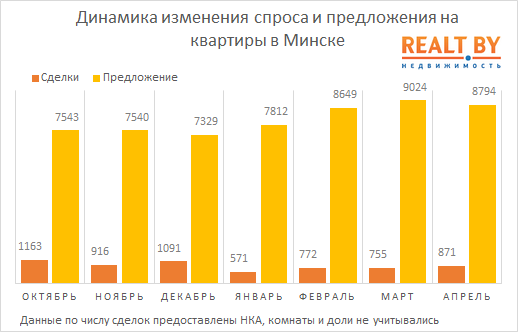

Судя по последним данным о совершенных сделках купли-продажи квартир в апреле, некоторая часть покупателей решила не дожидаться ценового дна и вышла на рынок. Спрос на квартиры вырос по сравнению с мартом на 15,4% и даже сумел превзойти показатель прошлого года на 4,3%.

Вряд ли рост покупательской активности связан с покупкой квартиры в качестве инвестиции. Доходность аренды низкая, ценовое дно еще не достигнуто, а говорить о возможном росте в обозримом будущем пока не приходится. Резкое увеличение числа сделок в обменных цепочках также маловероятно, ведь их очень сложно формировать во время такого сильного снижения цен.

Возможно, увеличение спроса произошло благодаря активизации т.н. покупателей первого жилья. Те, кто по каким-то причинам не купил квартиру в 2014 году, сегодня найдут на рынке обилие всевозможных вариантов по гораздо более привлекательным ценам.

Достигнув своего пика в марте, предложение квартир снизилось за апрель на 2,5%. Рост спроса повлиял на уменьшение выставленных на продажу квартир, но первопричина снижения предложения в апреле — ослабление общей активности продавцов в связи с праздничными днями.

Общее соотношение между выставленными на продажу и проданными квартирами в апреле составило 10 к 1. Это лучше показателей начала года (12 к 1), но все равно значительно превышает средний уровень 2014 года (7 к 1) и тем более 2013 года, когда в белорусской столице на 5 продаваемых квартир приходилась 1 проданная.

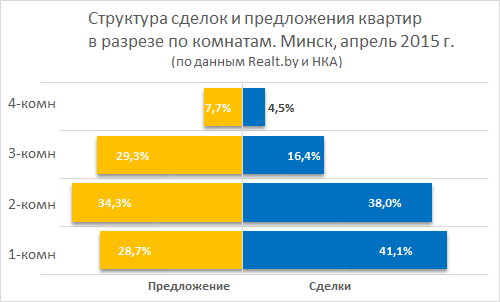

В апреле в Минске активнее покупали 2-комнатные квартиры (+17% к мартовскому уровню). Почти наполовину выросло количество сделок с 4-комнатными квартирами. Активность покупателей в этом сегменте даже вернулась на уровень прошлого года.

Среди районов города максимальный рост спроса отмечен в Ленинском (+25%), Фрунзенском (+34%) и Московском (+44%). А вот в Советском и Первомайском районах столицы число сделок снизилось на 12%. Так плохо здесь квартиры не продавались с января.

Квартиры в панельных домах пользовались в апреле повышенным спросом. Независимо от года постройки, панельное жилье покупали на 20−25% чаще, чем в марте. А вот сталинки и квартиры в кирпичных домах фигурировали в сделках купли-продажи на 5−10% реже. Остались на мартовском уровне и продажи квартир в современных каркасно-блочных, монолитных и кирпичных домах.

Квартиры, которые реализуются застройщиками в уже построенных домах, в 2015 году имеют большую долю в общей структуре сделок, чем в 2014 году. Готовые новостройки, предложение которых сегодня находится на 5-летнем максимуме, создают дополнительную конкуренцию продавцам «вторички».

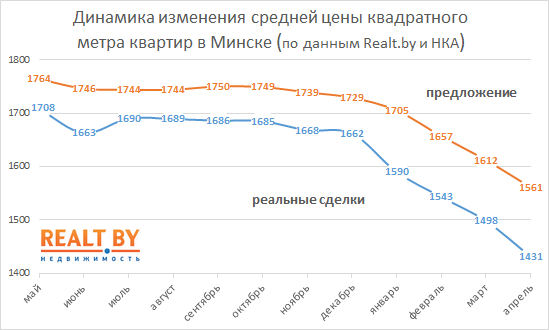

Рост спроса никак не сказался на динамике средней цены сделки, которая снизилась на максимальные в этом году 4,5%. Напротив, это характеризует существенные подвижки в цене со стороны части продавцов, на которые покупатели и отреагировали.

Средние цены (м2) квартир по результатам сделок купли-продажи в апреле составили:

· 1-комнатные квартиры — 1504 $/м2 (-5,6% за месяц);

· 2-комнатные квартиры — 1393 $/м2 (-2,7%);

· 3-комнатные квартиры — 1296 $/м2 (-4,6%);

· 4-комнатные квартиры — 1234 $/м2 (-5,9%).

Разница между средней ценой сделки и предложения превысила 9% и это абсолютный рекорд для последних лет. Для сравнения, в апреле 2014 года она составляла всего 2,8%.

Еще более красноречивая ситуация сложилась в разрезе числа комнат. Так, у 1-комнатных квартир в апреле сделки совершались в среднем на 8% ниже цен предложения. У 2-комнатных этот показатель составил 11%, у 3-комнатных квартир — 18%. Самая сложная ситуация у квартир с четырьмя комнатами — разница между средней ценой сделки и предложения составляет 22%.

Судя по тому, как ведут себя продавцы жилья, можно сделать вывод, что в большинстве своем они приняли ситуацию и согласны снижать цены. Динамика средних цен предложения по типам жилья не изобилует различиями — снижают все и примерно с одной скоростью. Общее снижение индекса цен на квартиры в Минске, рассчитанного на основе предложения объектов, составило 3,2%.

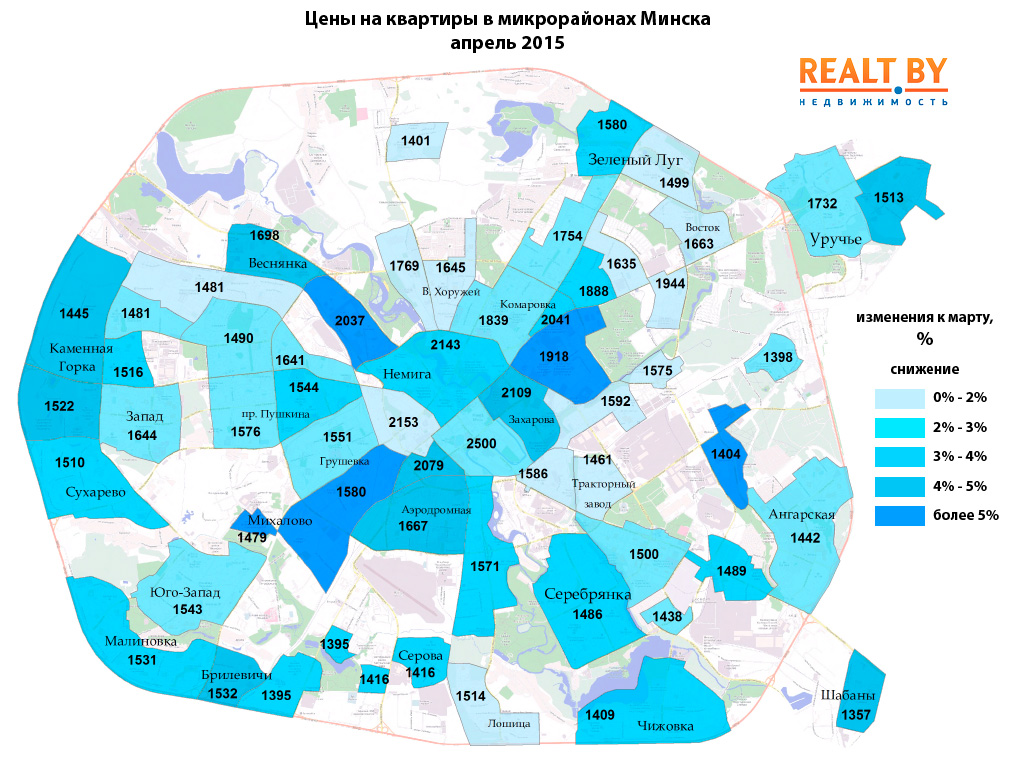

На этот раз все без исключения районы города закончили месяц с «минусом». Свыше 5% потеряли за апрель средние цены предложения квартир в Грушевке, Дражне и Михалово, а также в районах улиц Грибоедова и Гикало.

По тому, как менялись долларовые цены на квартиры в апреле, Минск впервые за долгое время стал лидером по снижению среди соседних столиц. В Киеве динамика остается негативной на протяжении уже 13 месяцев. Вильнюс и Рига закончили месяц с незначительным ростом цен, который совпал с укреплением евро по отношению к американской валюте. В результате, долларовые цен на квартиры в прибалтийских столицах стали в апреле существенно выше.

Курсовая динамика стала причиной роста долларовых цен на недвижимость и в Москве. За апрель квартиры в столице России выросли на 5,4%. Как отмечают в своем обзоре аналитики irn.ru, «в то время как московский рынок недвижимости все большее становится рублевым, точками стабилизации или разворота цен продолжают выступать именно круглые долларовые отметки». На этот раз «отскок» произошел от отметки в 3000 $/м2.

Спрос на квартиры в апреле — это первый луч света для продавцов жилья после девальвации. Те из них, кто готов продавать, учитывая общее снижение цен и величину торга, могут рассчитывать, что покупатель в итоге найдется.

Сегодня от 20% до 30% квартир продаются ниже средней цены сделки в конкретном сегменте. В 2014 году эти цифры колебались в диапазоне 35−45%. Даже с учетом роста общего объема предложения, выбор квартир ниже среднего уровня сделок сегодня хуже, чем был в апреле прошлого года. Если в ближайшие 2−3 месяца квартиры будут покупать также активно, как и в апреле, мы наверняка увидим замедление темпов снижения цен. Бюджетные варианты будут вымываться из определенного ценового диапазона, который станет уровнем сопротивления.

С другой стороны, неплохой спрос в апреле может быть лишь фальстартом части покупателей, длительное время ожидающих доступные цены. Рекордное снижение цен в апреле может заставить остальных повременить с покупкой и продолжить наблюдение за рынком. В таком случае рассчитывать на высокий спрос в мае-июне не приходится и цены будут снижаться прежними темпами.

Результаты мая будут крайне важными для понимания будущего развития ситуации. От них будет зависеть, по какому пути пойдет рынок.

Читать: