- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Как белорусам обеспечить себе достойную старость: покупать акции Apple, сдавать квартиры или задуматься о пенсионном страховании?

02.06.2017 17 7800

Сегодня средний размер пенсии по возрасту в Беларуси составляет около 300 рублей. Опыт людей, завершивших свою трудовую деятельность, показывает, что этих денег явно недостаточно для жизни. Как же обеспечить себе достойный уровень проживания после выхода на пенсию?

До недавнего времени основная масса белорусов хранила свои денежные сбережения на депозитах. Однако после падения процентных ставок держать и накапливать деньги в банках с помощью данного механизма стало не так интересно.

О других финансовых инструментах, позволяющих накапливать деньги, речь шла на круглом столе «Как обеспечить себе достойный уровень жизни после выхода на пенсию. Инструменты накопления средств» в конференц-зале Evente.

Накопительное страхование: получаем фиксированную норму доходности 4% в валюте

Одним из распространенных финансовых инструментов накопления средств является добровольное страхование дополнительной пенсии.

О программе «Страхование дополнительной пенсии», действующей в страховой компании «ПриорЛайф» (дочерняя компания «Приорбанк» ОАО), рассказала Вера Королева, заместитель директора предприятия.

Суть программы состоит в том, что клиент заключает договор со страховой компанией и в зависимости от финансовых возможностей ежемесячно отчисляет взносы в белорусских рублях или иностранной валюте, которые аккумулируются на его личном лицевом счете.

С накопленной суммы плательщик получает фиксированный инвестиционный доход, который в белорусских рублях составляет 12%, а в валюте — 4%. Оплата взносов может осуществляться ежемесячно, ежеквартально, ежегодно или единовременно. Есть возможность в любой момент либо увеличить, либо уменьшить размер взноса.

Страховой случай (выплата денежных средств) наступает при достижении клиентом пенсионного возраста и окончания срока страхования. Дополнительная пенсия по желанию клиента выплачивается единовременно или в рассрочку в течение 3, 5, 10, 15 лет либо пожизненно.

Приведем пример. Договор со страховой компанией заключает 35-летний мужчина, который ежемесячно вносит по $ 35 и после выхода на пенсию желает получать выплаты в течение 5 лет. За 28 лет сумма его взносов собственными деньгами составит $ 11 760. Каждый месяц (с 63 до 68 лет) он будет получать дополнительную пенсию в размере $ 360. Общая сумма выплат компании составит $ 21 658.

Программа страхования имеет еще одно важное преимущество. Заключая договор, клиент получает дополнительную экономию в виде налоговой льготы: взносы до 2874 рублей в год не облагаются подоходным налогом. То есть фактически клиент может экономить в год до 373,62 рубля, если предоставит в бухгалтерию по месту основной работы копию договора страхования и квитанцию об оплате страховых взносов. В нашем случае благодаря этой льготе 35-летний мужчина сэкономит около $ 1525.

В случае если клиент уходит из жизни, не достигнув пенсионного возраста, фактически накопленная им сумма денег в течение 10 рабочий дней будет выплачена страховой компанией выгодоприобретателю, указанному в договоре страхования, либо наследникам в равных долях после вступления в право наследования.

Можно сделать собственный расчет с помощью онлайн-калькулятора. Заключить договор с данным страховщиком можно в любом отделении «Приорбанка» ОАО либо в офисе страховой компании «ПриорЛайф».

По желанию клиента договор можно расторгнуть досрочно. Однако страховые работники не рекомендуют этого делать ранее 3 лет, так как налоговая льгота предоставляется Налоговым кодексом для договоров, действующих более 3 лет.

В соответствии с законодательством (указ № 530 от 25.08.2006) в случае ликвидации предприятия все обязательства по договорам страхования выплачиваются из гарантийного фонда.

Можно воспользоваться корпоративным страхованием, когда юридическое лицо страхует своих работников и уплачивает за них взносы, а по завершении трудовой деятельности сотрудники предприятия получают дополнительную пенсию.

Подобная программа «Страхование дополнительной пенсии» действует и в страховой компании «Стравита». О ней рассказала Анжела Заборонок, начальник отдела организации продаж предприятия.

Программа состоит из двух этапов: накопительного и периода выплат. В накопительный период клиент уплачивает взносы в белорусских рублях или в валюте.

На сегодняшний день, помимо гарантированной доходности в размере 4% годовых в валюте и 12% — в белорусских рублях (с 15 июня текущего года — 6%), компания «Стравита» предоставляет своим клиентам дополнительный бонус. Кроме того, предприятие предлагает страховую защиту клиентам в накопительный период.

Программа предусматривает два дополнительных страховых случая — получение инвалидности и наступление смерти.

В течение срока действия договора страхования (накопительный период), в случае установления инвалидности, застрахованное лицо получает страховую выплату и по желанию клиента:

— либо «Стравита» освобождает его от дальнейшей уплаты страховых взносов на оставшийся период страхования, и выплата дополнительной пенсии будет осуществляться в размере, указанном в договоре после наступления страхового случая «достижение пенсионного возраста» (в 63 года) на общих основаниях;

— либо застрахованное лицо может воспользоваться правом на получение дополнительной пенсии в связи с назначением пенсии по инвалидности.

В случае ухода из жизни наследники застрахованного лица получают выплату по страховому случаю «смерть», и «Стравита» производит возврат накопленной суммы.

Выплата страхового обеспечения по желанию клиента производится либо единовременно, либо в рассрочку.

Приведем пример. Страховым продуктом воспользовались две женщины в возрасте 30 и 45 лет, которые пожелали ежемесячно вносить по $ 30. Страховая защита по инвалидности составляет $ 3000, по смерти — также $ 3000. 30-летняя женщина со сроком страхования 10 лет будет ежемесячно получать прибавку к пенсии в размере $ 171, 45-летняя женщина со сроком страхования 13 лет — $ 53. Получается, что при равных взносах размер дополнительной пенсии у обеих женщин отличается почти в 3 раза.

Сегодня основными клиентами компании «Стравита» являются корпоративные клиенты. При этом юрлицо, страхуя своих работников, получает ряд налоговых льгот.

Во-первых, размер взносов, которые работодатель отчисляет за каждого своего застрахованного работника, составляет одну минимальную его заработную плату и относится к виду платежей «себестоимость».

Во-вторых, взносы не облагаются налогом в Фонд социальной защиты населения и «Белгосстрах».

В-третьих, взносы по страхованию жизни и дополнительной пенсии не увеличивают расходы на оплату труда. В итоге работодатель, который отдает предпочтение инструментам накопительного страхования, экономит более 50% средств на выплатах.

Расширяя социальный пакет, работодатель создает для работников личные пенсионные счета, что мотивирует их, а также позволяет удержать ключевых специалистов на предприятии.

Насколько сегодня развит рынок страховых услуг в Беларуси, можно судить по данным статистики Белорусской ассоциации страховщиков, которые привела Анжела Заборонок.

Так, на 1 января 2017 года таким видом продукта, как страхование дополнительной пенсии, в республике воспользовались порядка 165 тыс. человек. Из них лично заключили договоры со страховщиками 8879 человек; 929 юрлиц — на 156 тыс. своих работников.

В 2015 году по договорам дополнительной пенсии страховыми компаниями выплачено $ 10 млн 375 тыс., в 2016 году — $ 10 млн 686 тыс.

Чеки «Имущество» обмениваем на акции и получаем дивиденды

Как рассказал Павел Апанасенок, консультант управления учета и распоряжения акциями Государственного комитета по имуществу РБ, сегодня на руках граждан имеется около 240 млн именных приватизационных чеков «Имущество», которые могут быть обменяны на акции предприятий.

Процедура обмена чеков «Имущество» на акции открытых акционерных обществ достаточна проста. Для того чтобы стать владельцем акций, гражданину необходимо обратиться в учреждение ОАО «АСБ „Беларусбанк“» по месту жительства. При себе необходимо иметь паспорт и сертификат чеков.

В случае утери сертификата чеков банк выдаст дубликат. Также надо учитывать, что обмену подлежат чеки, лично начисленные, полученные по наследству, а также по договорам дарения от близких родственников (родителей, детей, супругов, родных братьев и сестер, внуков, бабушек, дедушек, свекрови, свекра, тестя и тещи). Подаренные чеки должны быть перечислены на сертификат гражданина, производящего обмен.

В настоящее время для обмена на чеки «Имущество» предлагаются акции 116 акционерных обществ. Ознакомиться со списком приватизируемых предприятий можно на сайте «Беларусбанка» и Госкомимущества.

Направление акций в обмен на чеки «Имущество» осуществляется в зависимости от спроса и по мере использования ранее выделенных лимитов.

— Несмотря на большую работу, которую проводит Госкомимущество и областные территориальные фонды, граждане не торопятся обменивать свои чеки на акции. Ажиотаж возникает лишь тогда, когда приближается очередная дата завершения приватизации, — говорит консультант. — Выиграли те граждане, которые сразу обратились в банки и обменяли чеки на акции. Сегодня 70% акционерных обществ выплачивают дивиденды своим акционерам.

Чеки «Имущество» можно обменять на акции белорусских предприятий до 30 июня 2019 года. Это уже 10-е продление сроков их обращения и, скорее всего, последнее.

Торгуемся на бирже

О таком финансовом инвестиционном инструменте, как ценные бумаги — акции и облигации, рассказал Виталий Тихонов, начальник отдела продаж и маркетинга ОАО «Белорусская валютно-фондовая биржа».

— Беда основной части населения Беларуси заключается в том, что они имеют низкую финансовую грамотность. Сегодня многие люди являются акционерами предприятий, но не знают, как воспользоваться этими ценными бумагами, — говорит Виталий.

При желании держатели акций и те, кто хочет приобрести их в банке, могут продать ценные бумаги на бирже.

Принять участие в торгах можно только через своих представителей — профучастников рынка ценных бумаг. Сегодня ими являются банки, брокеры и дилеры.

Еще один интересный инструмент накопления — это государственные и негосударственные облигации. В настоящее время доходность по государственным валютным облигациям составляет 6,5% годовых. Гарантии по их возврату берет на себя государство.

С 2016 года Министерство финансов стало продавать эти бумаги физическим лицам.

— Как только выходит объявление о размещении облигаций, они продаются буквально за несколько дней. Купить их можно в банках, а также через брокерскую компанию, имеющую лицензию для занятия данным видом деятельности, на бирже, — рассказывает Тихонов.

Что касается негосударственных облигаций, то сегодня, в частности, их активно размещают крупные торговые сети. Эти бумаги имеют доходность до 10,5% годовых и хорошо продаются.

— Но надо понимать, что чем больше доходность ценных бумаг, тем выше риски вложения в них денег. Если ставка по валютным депозитам сегодня составляет в среднем 1,5−3% годовых, а вам предлагают облигацию под 12% годовых, то надо понимать, что это рисковая операция. Может наступить момент, когда эмитентам нечем будет платить по своим обязательствам. Появляется риск потерять свои деньги, — уточняет начальник отдела Белорусской валютно-фондовой биржи. — Чтобы не класть «золотые яйца» в одну корзину, можно делать так называемые портфельные инвестиции: одну часть денег вкладывать в государственные облигации, другую часть — в высокодоходные и высокорискованные облигации корпоративного сектора.

Сегодня в обращении на Белорусской валютно-фондовой бирже находится 392 выпуска ценных бумаг для физических и юридических лиц в белорусских рублях и в валюте с различной доходностью и с разным сроком обращения.

Позитивным моментом является то, что владельцу ценной бумаги не обязательно ждать окончания срока ее погашения. В любое время через брокера ее можно продать на вторичном рынке. Также бумагу можно заложить (обменять на деньги).

Основными игроками на бирже выступают банки и юрлица. Клиентов — физических лиц — зарегистрировано порядка 70 тысяч. Но на их долю приходится всего 1% от количества совершаемых сделок.

Если брать дневной объем торгов, то примерно $ 15 млн, или 30 млн белорусских рублей, приходится на рынок ценных бумаг. Из них на акции — только 1%. Причем сейчас подавляющая доля объема торгов приходится на сектор негосударственных ценных бумаг.

Белорусская валютно-фондовая биржа активно развивается и предлагает все новые и новые финансовые инструменты. Недавно запущен новый продукт — депозитные аукционы, которые помогают участникам торгов — например, страховым компаниям, выбрать банк для размещения денег с наиболее выгодными процентными ставками.

Летом Белорусская валютно-фондовая биржа вместе со своим российским партнером запустит еще один новый продукт — откроет продажу иностранных ценных бумаг.

— Мы наблюдаем очень высокий интерес наших граждан к иностранным ценным бумагам. Нам часто звонят в офис и интересуются, можно ли купить на бирже ценные бумаги, например, компании Apple или Samsung, — дополняет Виталий. — Благодаря партнерству с нашими российскими коллегами мы предоставим такую возможность нашим клиентам.

Для тех, кто любит сильно рисковать и много зарабатывать

О таком финансовом инструменте, как доверительное управление, рассказал Олег Леонтьев, начальник отдела развития премиального обслуживания и инвестиционных продуктов департамента по работе с частными клиентами «Приорбанк» ОАО.

Услуга по доверительному управлению денежными средствами предназначена для тех физлиц, которые выбирают иностранные ценные бумаги как инструмент для сбережения и накопления денег.

Если гражданин РБ решит купить ценные бумаги самостоятельно, то он должен обратиться в Национальный банк РБ и получить разрешение на приобретение ценных бумаг. Далее за границей надо найти иностранного брокера, который купит ценные бумаги, и депозитарий, где будут храниться ценные бумаги. Дополнительно необходимо будет ежегодно подавать декларацию о доходе и самостоятельно уплачивать налоги. Это достаточно сложная и затратная процедура.

Если физлицо не хочет или не может заниматься этим самостоятельно, оно обращается в белорусский банк, который на основании лицензии НБ РБ может купить для него иностранные ценные бумаги.

Для вхождения на этот рынок надо иметь достаточно солидный капитал. Например, в «Приорбанке» первоначальная сумма взноса составляет $ 50 000 или евро. Такой высокий порог для вхождения на рынок связан с экономически эффективной минимальной суммой инвестиций, необходимой для индивидуальных операций на фондовом рынке.

— Однако никто не гарантирует, что, покупая иностранные ценные бумаги, человек заработает на этом. Есть даже вероятность того, что он сможет потерять часть вложенных средств. Все зависит от вида ценных бумаг. Например, в 2008 году фондовый рынок упал примерно на 45%. Но через 3,5 года он восстановился. За последние 5 лет рынок снова прирастает в среднем на 11−12%. Выиграли самые стойкие игроки, которые рискнули и не стали продавать бумаги во время падения цен, — рассказывает Леонтьев. — Тем не менее, данный инструмент в Беларуси еще не получил должного развития. Люди чаще выбирают инструменты с фиксированным доходом и минимальным риском — например, страховые продукты, государственные или корпоративные облигации с высоким рейтингом.

Сегодня в структуре финансовых активов белорусов на ценные бумаги приходится всего 2% сбережений (в структуре американцев — более 70%, поляков и немцев — более 50%).

— Во всем мире люди покупают акции, чтобы уберечь долгосрочные финансовые накопления от инфляции. Вторая самая распространенная причина — желание создать финансовый резерв к пенсии в виде дивидендов, — говорит Леонтьев.

Специалист рассказывает, что за последние 40 лет индекс потребительских цен в США вырос в 7 раз, а цены на «Биг Мак» в сети McDonald’s — в 11 раз. Депозит в долларах США по ставке 3,5% годовых за этот период не покроет инфляцию. В то же время индекс фондового рынка S&P 500 вырос в 24 раза. То есть одним из инструментов, который позволил американцам сохранить деньги от инфляции, были акции.

— По данным центра социальных и экономических исследований CASE Belarus, через 15−20 лет в Беларуси примерно на 1 трудоспособного гражданина будет приходиться такое же количество пенсионеров. Распределительная пенсионная система может эффективно существовать, если на 1 пенсионера приходится 3−4 работающих. Очевидно, что государство не сможет обеспечивать достойный уровень жизни всем пенсионерам. Поэтому позаботиться о себе мы должны сами, и начинать необходимо как можно раньше, — уточняет Леонтьев. — Мы подсчитали, что если бы граждане приобрели акции отдельных компаний (например, McDonald’s, Johnson&Johnson, Walt Disney) 30−40 лет назад, то сегодня они получали бы 100% и более ежегодных дивидендных выплат на свои инвестиции.

Инвестиции в недвижимость — хаотичный непредсказуемый инструмент

О таком инструменте накопления, как инвестиции в недвижимость, рассказал Артем Сахаревич, аналитик портала Realt.by.

Специалист говорит о том, что за последние годы доходы от сдачи в аренду квартир в Минске снизились почти в 2 раза, что обусловлено девальвационными кризисными процессами и их последствиями. Если в 2013—2014 годах средний размер арендной платы за однокомнатную квартиру составлял почти $ 400, то сейчас — немногим более $ 200.

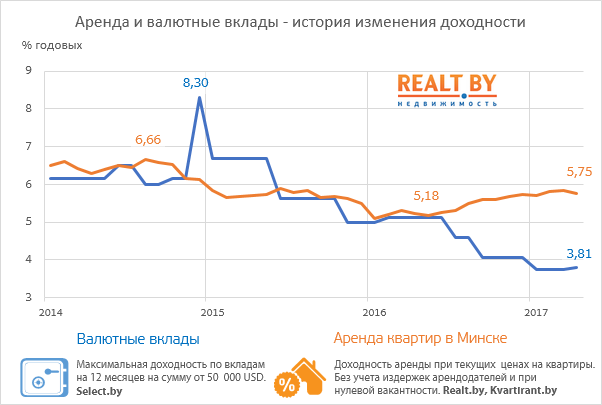

Что касается средневзвешенного индекса доходности от аренды, который рассчитывается на портале Realt.by, то в настоящее время он составляет 5,75% годовых. Однако при его расчете не учитываются расходы, которые приходится нести арендодателю в виде уплаты налогов и содержания квартиры. Причем никто не гарантирует, что жилое помещение будет сдаваться в аренду круглый год. Если квартира пустует 3 месяца, то в конечном итоге это снижает ее доходность на 1,5−2 процентных пункта.

Доходность от аренды может сильно колебаться и от типа квартир. Как бы странно это не звучало, но, по словам аналитика, самую большую прибыль можно получить от сдачи в аренду старой «хрущевки», и в первую очередь по причине ее небольшого метража, расположения вблизи центра и невысокой цены продажи. По сравнению с другими типами квартир ее годовая доходность может быть выше среднерыночной на 2−3%.

— Периодически появляются небольшие одно- и двухкомнатные квартиры недалеко от центра, доходность на которые может доходить и до 7−8% годовых. Эти квартиры уходят с рынка за неделю. Доходы со средним годовым индексом 5,75% годовых профессиональных инвесторов не интересуют. Им нужен верхний диапазон, что вполне закономерно. Многие новоявленные инвесторы, которые планируют входить на этот рынок, из-за незнания покупают новые квартиры и несут большие расходы, в том числе по оплате коммунальных услуг, — уточняет Сахаревич.

За последние 5 лет пик роста среднегородского индекса доходности от аренды наблюдался в 2014 году и составлял 6,7%. В 2016 году он был самый минимальный — 5,2%. Сейчас вновь наблюдается его небольшой рост за счет увеличения арендных ставок.

Однако индекс доходности от аренды надо рассматривать в сопоставлении с валютными депозитами. Максимальная ставка по депозитам была в конце 2014 года и составляла 8,3%. До середины 2016 года доходы от аренды были сопоставимы с доходами депозитов.

— Учитывая, что арендодателю приходится нести дополнительные затраты, особого смысла заниматься арендным бизнесом тогда не было. Покупали только единичные высокодоходные квартиры. По сравнению с валютными депозитами сейчас доходность от арендного бизнеса выросла почти на 2%. Поэтому снова стали активнее приобретать инвестиционные квартиры, — дополняет Артем.

Доходность от аренды надо рассматривать и в зависимости от динамики цен на квартиры. Есть инвесторы, которые приходят на рынок на 10−15 лет, и цены сделок их мало интересуют. Но гораздо больше тех людей, которые покупают жилье в наиболее благоприятное время — на пике падения цен — и уходят из арендного бизнеса, когда квартиры сильно дорожают.

— Те инвесторы, которые купили квартиры в 2012 году и продали их в 2014-м, получили невероятную прибыль — порядка 50%. За это время квартиры подорожали почти на 40%. Не надо забывать и о доходе от аренды. Те, кто пришел на рынок в 2014 году, очень сильно потеряли. Падение цен на квартиры в разы превысило получаемый доход от аренды, — говорит аналитик. — Те, кто купил квартиру прошлой весной, вновь в «плюсе» — они получили доход от аренды, и цены на квартиры немного подросли.

Почти все участники круглого стола уже обеспечили себе «подушку безопасности», воспользовавшись корпоративным страхованием.

Некоторые из них пользуются всеми представленными финансовыми инструментами, в том числе доверительным управлением. Но, например, сотрудникам Белорусской валютно-фондовой биржи по роду своей деятельности нельзя использовать такой инструмент накопления, как ценные бумаги, которые продаются на бирже.

Ну, а в целом у любого финансово грамотного человека с определенными доходами должны быть разные активы. Часть денег может храниться на депозитах, часть — в ценных бумагах, а часть — в страховых продуктах. То есть они должны быть распределены по разным «корзинам» на случай возникновения непредвиденных ситуаций.

Напишите, какой инструмент накопления выбрали бы вы или каким пользуетесь уже сегодня.

Фото: Иван Захаров

Читать: