- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Итоги-2016: в каком состоянии столичный рынок жилья завершает год?

27.12.2016 38 14604

Артём Сахаревич

До конца года остались считанные дни, и самое время подводить итоги. 2016-ый оказался богатым на события и изобиловал рекордами. Сегодня мы рассмотрим основные факторы, определявшие «погоду» на столичном рынке жилья, а также попробуем оценить их возможное влияние в будущем.

Интересы у всех участников рынка разные, зачастую диаметрально противоположные. Нужно как-то дифференцировать влияние каждого фактора, поэтому «негативными» названы процессы, которые вели к сокращению спроса и снижению цен. Соответственно, рост спроса и повышение цен в контексте данного обзора названы «положительными».

ЭКОНОМИКА

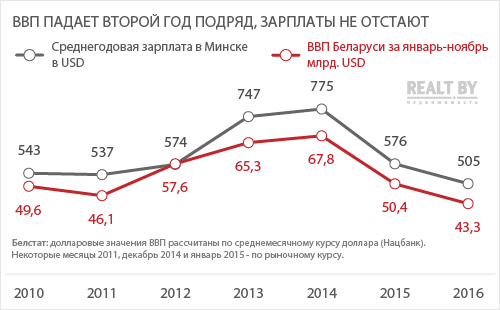

Красноречиво описывает ситуацию в экономике долларовый ВВП — по всей видимости, он окажется минимальным за последние 10 лет. Самое печальное, что падение идёт второй год подряд, а значит кризисы 2009 и 2011 годов уже не идут в сравнение с текущим. Последний раз такая длительная рецессия наблюдалось в конце 90-х, но тогда выход из кризиса получился стремительным из-за резкого роста цен на нефть. С начала этого года «чёрное золото» также выросло в цене, но это по-прежнему лишь половина от докризисного уровня.

Много заявлений звучало о выходе на «траекторию роста»,

Будет справедливо указать на тот факт, что динамика среднегодовой заработной платы последние 4 года движется в унисон с ВВП. «Как работали — так и заработали.» К вопросу о том, насколько цены на квартиры соответствуют доходам минчан, мы ещё вернёмся.

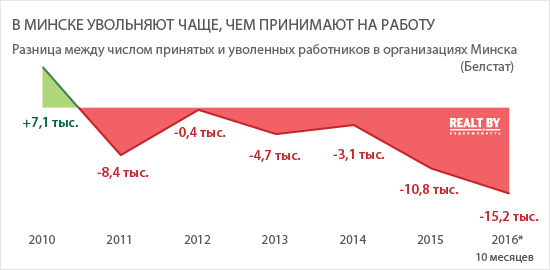

Сужающаяся экономика не нуждается в докризисном количестве работников. Официальная статистика по числу безработных вряд ли поможет оценить реальное положение дел на рынке труда. Чуть лучше иллюстрирует ситуацию разница между числом принятых на работу и уволенных. Динамика последних лет отчётливо говорит о том, что проблема сокращений нарастает. За 10 месяцев 2016 года в Минске уволили на 15,6 тысяч работников больше, чем трудоустроили. Это больше, чем за два предыдущих года.

Влияние — негативное. Сложнее стало найти работу, реальные доходы упали практически у всех (за исключением IT-сферы), потенциальные покупатели жилья уже не могут откладывать деньги, как раньше.

БАНКИ

С начала года ставку рефинансирования снижали четыре раза: с 25 процентных пунктов до 18. В теории привлекательность кредитов на строительство жилья должна была вырасти. Но на практике эта гипотеза выглядит очень спорной.

Не секрет, что раньше в проценты по кредитам закладывалась неизбежная девальвация белорусского рубля и сопутствующая ей двузначная инфляция. Сейчас Нацбанк сменил политику: инфляцию планомерно «связывают», курсообразование стало более прозрачным. По факту реальная стоимость кредита сегодня может оказаться выше, чем 2−3 года назад, несмотря на более привлекательные ставки.

Неудивительно, что резкого оживления среди желающих взять кредит на общих основаниях нет. Чего не скажешь о программах по льготному кредитованию граждан, нуждающихся в улучшении жилищных условий. «Дозированные» объемы кредитов для этой категории выбирались за несколько недель, что доказывает востребованность у населения займов с адекватной процентной ставкой. Дальнейшее снижение ставок для тех, кто строит на общих основаниях, будет поддерживать рынок, но собственные средства населения по-прежнему останутся главным источником финансирования строительства.

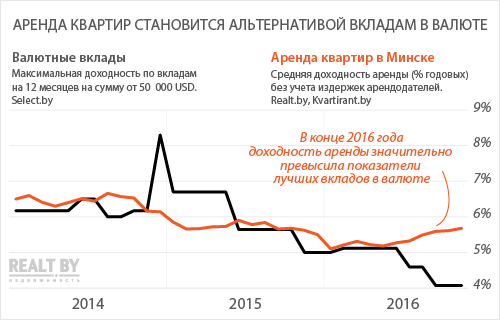

Другое следствие политики Нацбанка — падение доходности депозитов. Рост цен на рынке аренды квартир в Минске во II полугодии привел к тому, что средняя доходность аренды на 1,5% превысила максимум по вкладам в валюте. При этом, у ряда объектов (небольших 1- и 2-комнатных квартир с хорошим местоположением) годовая доходность ещё на 1−3% выше.

Влияние — умеренно положительное. Рынок аренды квартир «переманивает» часть вкладчиков, недовольных доходностью депозитов. Дальнейшее снижение ставки рефинансирования (и ставок по кредитам) окажет положительное влияние на спрос.

ДЕМОГРАФИЯ

Население Минска приближается к отметке в 2 миллиона жителей. За 9 месяцев минчан стало больше на 6,5 тысяч человек, такими темпами годовой прирост составит 8,7 тысяч. На самом деле, это очень низкий показатель — до сих пор население увеличивалось на 15−20 тысяч человек ежегодно.

В чем причины такого резкого замедления роста? С естественным приростом (рождаемость > смертность) всё в порядке — он остался на уровне прошлых лет. А вот с миграционным (приезжих > уехавших) дела обстоят значительно хуже. В прошлые годы за счёт миграции генерировалось 2/3 ежегодного роста населения Минска, в 2016 году — только треть.

Выходит, что в 2016 году уезжать из Минска стали активнее, а приезжать — реже. Если увязать это с экономической ситуацией, получается, что иногородние работники разочаровываются в Минске и возвращаются домой. А те, кто раньше хотел переехать, меняют свое решение и остаются в родном городе.

Влияние — положительное. Население растёт, что стимулирует спрос на квартиры. Особенно сильное влияние на рынок оказывают покупатели первого жилья — возрастная группа 25−35 лет, которая на сегодняшний день является самой многочисленной. Сокращение миграционного притока пока просто тревожный звонок, но продолжение тенденции будет иметь негативные последствия в будущем.

СТРОИТЕЛЬСТВО

По всей видимости, план в 735 тысяч квадратных метров, которые должны построить в Минске в 2016 году, будет выполнен. Это порядка 10,3 тысяч новых квартир, из которых 7,5 тысяч на счету коммерческих застройщиков. У последних дела обстоят лучше, чем в сфере строительства жилья с господдержкой, которая сворачивается семимильными шагами.

Если в начале 2016 года мы говорили про «навес» из нераспроданного готового жилья, который давил на цены, то к концу года ситуация выровнялась. Благодаря высокой активности покупателей, излишек квартир, который «висел» на рынке с 2014—2015 гг., был с большего распродан.

В планах на 2017 год — построить на 12,5% меньше жилья, чем в нынешнем. На коммерческий сегмент придётся порядка 6,8 тысяч квартир — нечто среднее между уровнем 2011 и 2012 годов. В последнее время ежегодное поглощение на первичном рынке колебалось от 8 до 10 тысяч квартир. Несложно понять, что при чётком выполнении плана по вводу жилья на 2017 год начнёт назревать дефицит предложения. От новостроек на завершающей стадии строительства основной очаг спроса станет смещаться к «котлованам».

Впрочем, есть основания полагать, что план для коммерческого сегмента на следующий год слишком пессимистичный и всё же будет немного перевыполнен. Также не следует забывать о пригороде, где в следующем году будут вводиться значительные объемы жилья, а значит часть покупателей из столицы уйдет за МКАД.

Влияние нейтральное, в перспективе — положительное. Первичный рынок сбалансирован, проблема избыточного предложения практически решена. Сокращение строительства рынок не заметит до тех пор, пока теми же темпами уменьшается спрос. В обратном случае начнёт образовываться дефицит предложения, что создаст предпосылки для роста цен.

СБЕРЕЖЕНИЯ

При прочих равных условиях по низким ценам продаётся больше товара, чем по высоким. С начала кризиса закон спроса себя прекрасно проявил на рынке жилой недвижимости.

Не секрет, что многие сделки — это цепочки обменов с доплатой. Первым звеном такой цепи, как правило, выступает 1-комнатная квартира. После того, как на неё нашелся покупатель, запускаются следующие сделки. Из-за этой исключительной важности общий спрос лучше оценивать именно по уровню цен на «однушки».

Те три весенних месяца, когда медианная цена продажи 1-комнатных квартир находилась ниже отметки в 40 тысяч долларов, активность покупателей била все рекорды. Сделок было в среднем на 23% больше, чем на уровне в 40−50 тысяч и на 54% больше, чем на уровне от 50 до 60 тысяч за «однушку».

Сбережения, накопленные в благополучные годы, поддерживают текущий уровень цен. На данный момент барьером для дальнейшего их снижения выступает сумма в 40 тысяч за 1-комнатную квартиру. Первый весенний «заход» ниже этой отметки оказался непродолжительным. Только когда основной очаг спроса вновь закрепится ниже, можно будет говорить, что пласт покупателей на данном ценовом уровне иссяк.

Закономерным выглядит спад активности покупателей во второй половине года. Те, кто готов был купить «однушку» по весенней цене в 35−40 тысяч, вынуждены рассматривать аналогичные объекты в диапазоне 41−45 тысяч. Во-первых, лишние деньги есть не у всех, во вторых — качество предложения всё равно не сравнится с весенними месяцами. Итог — сокращение спроса на 1-комнатные, а вслед за ними и на другие типы квартир.

Влияние нейтральное, в перспективе — негативное. На данный момент стабильность цен обеспечена той «подушкой безопасности», которую граждане скопили в более благополучные годы. По мере истощения запасов на рынке останется меньше потенциальных покупателей, что может негативно сказаться на ценах. Без улучшения экономической ситуации это лишь вопрос времени.

ЗАРПЛАТЫ

О том, что заработная плата минчан адекватно реагирует на «достижения» экономики, уже говорилось выше. А что насчёт соответствия доходов и цен на квартиры? Бытует мнение, что последние в Минске явно завышены. Если посмотреть на развитие ситуации за последние 5 лет, то можно отчётливо увидеть периоды, когда такое предположение подтверждалось. Цены были завышенными весь 2015 год, начало 2012-го, конец 2013-го и некоторые месяцы 2014 года.

2016 года в этом списке нет. В I квартале девальвация ещё была адекватно «отыграна», но уже в мае можно было говорить, что цены на квартиры для такого уровня доходов занижены. При построении графика использовался менее динамичный индекс цен предложения, что произошло с ценами реальных сделок — известно (+7,5% за последние 7 месяцев).

Влияние — нейтральное. В 2015 году налицо было несоответствие цен и доходов. Первые были явно завышены и потому двигались вниз. Сейчас такой проблемы нет.

В какой точке сейчас находится рынок?

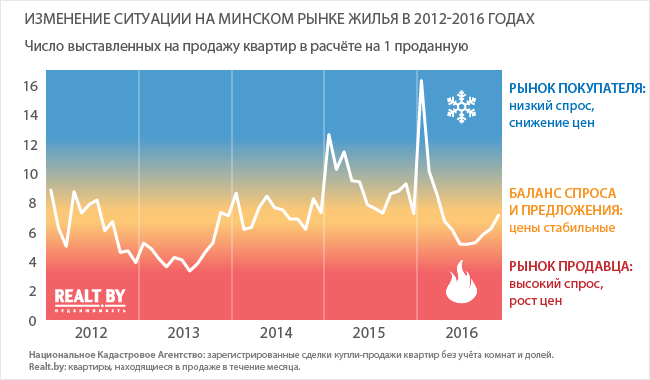

Лучше всего иллюстрирует состояние рынка соотношение числа выставленных на продажу квартир к числу проданных. Ещё в первом квартале ситуация по степени критичности не имела аналогов за последние 5 лет. Неудивительно, что сопровождалась она максимальными темпами снижения цен.

К концу весны всё перевернулось с ног на голову. Покупатели впервые за три года ощутили дефицит предложения на «вторичке», давший импульс росту цен. В конце года многие указывали на рост предложения и сокращение покупательской активности, говоря о новом витке кризиса. По факту, рынок только вернулся к своему сбалансированному состоянию.

В начале 2017 года негативное влияние на цены будет оказывать фактор сезонности, выраженный низким спросом. Но вероятность ценового обвала, как в первой половине 2015−2016 гг., при стабильном курсе доллара практически равна нулю. Более того, даже если новый год опять начнётся с девальвации, цены уже не будут падать так быстро, как в начале 2016-го. Отсутствует избыток предложения на первичном рынке — главный «союзник» девальвации в прошлые годы.

Читать: