- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конференц зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Доходность со знаком «минус». Прибыль от аренды не компенсирует снижение цен на квартиры

17.06.2014 261 8953

Артем Сахаревич

О том, насколько привлекательны инвестиции в жилую недвижимость, массовая аудитория узнала в прошлом году. Рупор СМИ с завидной периодичностью сообщал о стремительно дорожающих квартирах и заоблачных ценах на аренду. Ситуация действительно складывалась в позитивном ключе для инвесторов (в сентябре 2013 года мы подсчитывали, что годовая доходность от недвижимости могла конкурировать даже с белорусским инвестиционным олимпом — рублевыми депозитами).

С тех пор многие исходные данные инвестиционного уравнения претерпели заметные изменения. И рынок аренды, и рынок продажи квартир в последнее время перенасыщены предложением, под тяжестью которого цены сначала перестали расти, а затем и вовсе стали снижаться. Так насколько оправданными сегодня выглядят инвестиции в жилую недвижимость?

Мы просчитали все потенциальные дивиденды, которые аренда приносила последние 2 года, сравнили их с валютными депозитами, а главное — наложили полученные результаты на динамику цен на квартиры.

Для оценки использовались 1- и 2-комнатные квартиры площадью 35 и 50 м2 соответственно. Это очень близко к значениям, на которые приходится пик спроса. Небольшая площадь и высокая ликвидность позволили нам использовать в расчетах средние цены предложения по продаже и аренде квартир с одной и двумя комнатами.

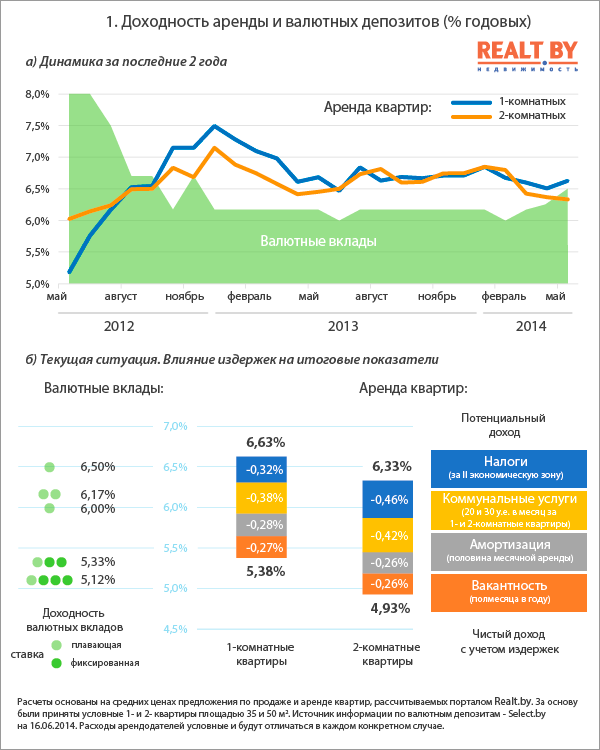

В начале и середине 2012 года, когда рынок только выходил из затяжного периода спада, аренда квартир была относительно доступной. Невысокие ставки позволяли получать потенциальные дивиденды в размере 5−6% годовых, что было заметно ниже даже валютных депозитов, не говоря о рублевых. Ситуация кардинально изменилась во время вступительной кампании 2012 года.

Обилие абитуриентов, рост миграции в столицу и нашумевшее заявление Президента о возможных санкциях к арендодателям, сдающим построенные с привлечением льготного кредита квартиры, сделали свое дело. Дефицит предложения не заставил себя долго ждать, как и последовавший за ним сильный рост арендных ставок. Вторую половину 2012 года темпы роста цен аренды были значительно выше, чем у продажи квартир. Не прошло и полгода, как доходность аренды уже достигала 7,5% годовых.

В дальнейшем квартиры стали дорожать куда более стремительными темпами, в то время как рост цен на аренду постепенно замедлялся. Продолжение этой тенденции мы наблюдаем и по сей день: цены на аренду последние полгода падали быстрее, чем цена продажи квартиры (рис. 1а).

Доходность от аренды, установившаяся на данный момент, колеблется в пределах 6,3−6,6%. Впрочем, эти цифры отражают лишь потенциальную прибыль и не учитывают сопутствующие расходы, которые, как оказалось, значительно влияют на итоговые показатели

На рис. 1б отображена структура сопутствующих издержек, с которыми сталкивается большинство арендодателей. Первые 2 блока представлены налогами и коммунальными платежами. К примеру за квартиру, находящуюся во второй экономико-планировочной зоне приходится ежемесячно платить 170 или 340 тысяч в зависимости от числа комнат. Если к этому прибавить еще и коммунальные платежи, то за год набегает довольно приличная сумма, составляющая 0,7−0,9% годовых. Их собственник квартиры потеряет, если оплачивает коммунальные и налоги из своего кармана. Впрочем, широко распространена практика, когда эти расходы ложатся на плечи арендаторов либо изначально заложены в стоимость аренды.

За другую группу издержек арендодателю приходится отвечать самому. На ремонт, устранение износа электроприборов и покупку мебели нужно периодически тратить деньги. Если представить, что за год на амортизацию была потрачена половина месячной аренды, то доходность снизится еще на 0,26−0,28% годовых.

Следующая проблема арендодателей, о которой в Минске уже порядком подзабыли за последние 2 года, связана со сменой квартирантов и поиском новых. Еще полгода назад найти новых арендаторов можно было за пару дней, сегодня, ввиду возросшей конкуренции, времени уходит больше. Если квартира пустовала полмесяца в году, то итоговая доходность снизилась еще на 0,26%-0,27%.

В том случае, если бремя всех перечисленных расходов ложится на арендатора, то несложно посчитать, что от первоначальных 6,33−6,63% остается уже 4,93−5,38%, что на фоне валютных депозитов выглядит уже не так привлекательно. Сегодня у банков достаточно предложений по вкладам с такими процентными ставками, которые к тому же будут фиксированными.

В сложившейся ситуации для получения дохода, который будет гарантировано выше валютного вклада, арендодателю необходимо предпринимать определенные действия. Повышение арендных ставок возможно лишь после конкретных улучшений в квартире. На фоне возросшего предложения на рынке следует понимать, что один месяц «простоя» в году по текущим ценам равнозначен скидке в $ 30−40 для квартирантов. Компромиссное решение в виде снижения аренды на $ 20 либо предложение по оплате части коммунальных услуг позволит сохранить часть дохода и повысит лояльность арендаторов, которые дважды подумают, прежде чем сменить квартиру.

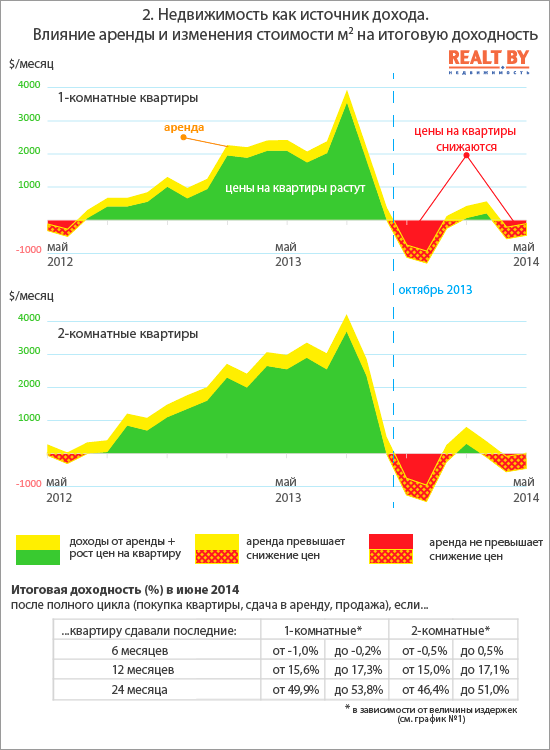

Арендодателям, а также потенциальным инвесторам, которые хотят заработать на недвижимости, важно не забывать о втором столпе, на котором держится итоговая доходность. Дельта изменения цены квартиры с момента ее покупки до момента продажи иногда может превышать суммарный доход от аренды, полученный за весь этот период. Именно это и произошло на рынке жилой недвижимости Минска за последние 2 года.

Прослойка в виде доходов от аренды выглядит тонкой лентой по сравнению с ежемесячным ростом цен на квартиры в 2012 — 2013 гг. (рис. 2). Например, средняя стоимость рассматриваемых нами 1- и 2-комнатных квартир за август 2013 года выросла более чем на $ 3000. Потребуется 7−8 месяцев, чтобы заработать такие деньги сдавая квартиру в аренду.

Начиная с октября 2013 года положение дел значительно ухудшилось. Цены на квартиры начали снижаться и если какое-то время арендные выплаты компенсировали потерю потенциальной стоимости квартиры, то затем снижение цен начало их превышать.

Ситуация, которая отображена на рисунке № 2, красноречиво свидетельствует о том, что последние полгода были сложными для квартирных инвесторов. Итоговая доходность этих 6 месяцев в лучшем случае позволяла «выйти в ноль». Те, кто купил квартиру с целью получения дохода год назад, сумел застать самый пик роста цен, тем самым обеспечив себе годовые дивиденды на уровне 15−17%. Наконец, самые дальновидные инвесторы, приобретавшие квартиры 2 года назад, могут зафиксировать итоговую прибыль на уровне 46−53% в зависимости от сопутствующих сдаче квартиры в аренду издержек.

Данные, которые мы получили, обладают высокой долей условности. Уравнение имеет слишком много переменных, и в каждом конкретном случае итоговые значения будут отличаться. Это дает основания полагать, что осмысленный и продуманный подход к управлению недвижимостью позволит поддерживать позитивный баланс даже сейчас.

И все же, если нынешние тенденции продолжатся, все больше собственников квартир начнут задумываются о выводе денег из дешевеющей недвижимости. Далеко не каждый продает квартиру из инвестиционных соображений, но среди 7000 предложений по продаже квартиры, безусловно, уже много тех, кто не удовлетворен генерируемым ей доходом.

Автор иллюстрации — Саша Сидорович (illusign)

Читать: