- Поиск

-

- Жилая РекламаПродажа

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры

- на карте Торговые центры

- на карте Аренда офиса, помещений

- на карте Магазины, торговые помещения

- на карте Рестораны, бары, кафе

- на карте Склады, производства

- на карте Бизнес, сфера услуг

- на карте Аренда гаража, машиноместа

- на карте Аренда юридического адреса

- Аренда конферец зала

- Аналитика

- Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Обзор рынка жилой недвижимости Минска за июнь 2015 года

15.07.2015 15 7850

Артём Сахаревич

За первую половину 2015 года ситуация на рынке жилой недвижимости Минска изменилась до неузнаваемости. Цены снижались всё это время, достигнув в июне самого низкого за последние 2,5 года уровня. Сложная и неопределенная ситуация в экономике не дает однозначного ответа на вопрос о том, как долго этот процесс будет продолжаться. Но если зимой потенциальные покупатели сознательно занимали выжидательную позицию, то ближе к середине года многие из них «дрогнули» и решились на покупку.

Всю вторую половину 2014 года спрос на квартиры в Минске держался на высоком уровне. Стабильная ценовая ситуация, высокий уровень доходов и обильное предложение на рынке создавали благоприятные условия для совершения как прямых, так и альтернативных сделок с недвижимостью. 1000 заключенных договоров купли-продажи квартир в столице — обычное для того периода явление.

Декабрьская девальвация болезненно ударила по активности покупателей. В январе число сделок снизилось наполовину, в феврале-марте спрос был на 30% ниже среднего уровня второй половины 2014 года. В апреле-мае до тех показателей не хватало уже 10% и, наконец, в июне покупательская активность снова вышла на додевальвационный уровень, превысив отметку в 1000 сделок.

Рост спроса нашел отражение в динамике числа выставленных на продажу квартир. Начиная с апреля их количество сокращается, причем с каждым месяцем этот процесс всё более заметен. В апреле предложение сократилось на 2,5%, в мае на 2,7%, а в июне отток составил 4,0%. На негативную динамику также влияют наступивший сезон отпусков, во время которого продавцы не так активны, и снятие объявлений теми собственниками, которые не согласны продавать по текущим ценам и готовы ждать более благоприятного момента.

Лидерами по скорости вымывания объектов из базы являются 1-комнатные квартиры. Их предложение сократилось за три последних месяца на 18%. У 2- и 3-комнатных квартир этот показатель за аналогичный период был более скромным — всего 6−7%, а в сегменте 4-комнатных квартир динамика была нулевой. Несмотря на уменьшение предложения, оно по-прежнему огромно. Только для того, чтобы достичь декабрьских показателей, база предложения должна ужаться еще минимум на 10%.

15-процентная прибавка к майскому уровню сделок была достигнута благодаря росту покупательского интереса к 1- и 2-комнатным квартирам. За месяц число сделок с ними увеличилось на 17% и 20%, соответственно. Что касается квартир с тремя комнатами, то здесь ощутимых изменений зафиксировано не было. Если рассматривать качественные характеристики жилья, то единственным сегментом, в котором сократилось число сделок (-16%), стало современное непанельное жильё.

На долю реализованных застройщиками готовых квартир в 2015 году приходится больше объектов, чем это было раньше. В январе, апреле и мае свыше 20% всех зарегистрированных сделок проводилось с новыми квартирами не старше 1 года. В июне этот показатель снизился до 18%.

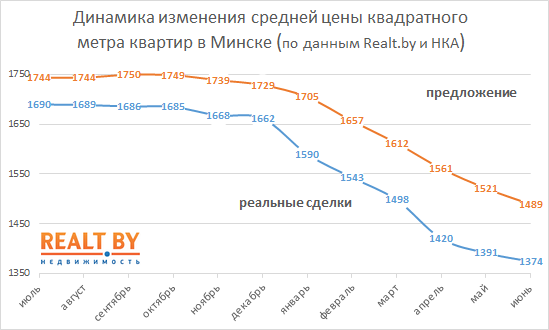

Средняя цена, рассчитанная по результатам реальных сделок, снижается в последние месяцы не так быстро, как в начале года. В июне рост доли 1- и 2-комнатных квартир стал, своего рода, парашютом для средней цены сделки, не позволив ей снизиться сильнее. Общее снижение за месяц составило 1,2%, что является самым низким показателем в 2015 году.

Смягчил общую динамику и рост цен в сегменте 2-комнатных квартир. Остальные типы квартир закончили июнь с заметной коррекцией. Особенно ощутимое снижение цен отмечено у 3- и 4-комнатных квартир. И те, и другие в мае удивили неожиданно сильным ростом, который, впрочем, был полностью отыгран за июнь.

Средние цены (м2) квартир по результатам сделок купли-продажи в июне составили:

· 1-комнатные квартиры — 1427 $/м2 (-3,0% за месяц);

· 2-комнатные квартиры — 1362 $/м2 (+1,8%);

· 3-комнатные квартиры — 1260 $/м2 (-4,8%);

· 4-комнатные квартиры — 1199 $/м2 (-8,8%).

Насколько еще должны снизиться цены квадратного метра, чтобы достичь «дна» 2012 года? 1-комнатным квартирам нужно еще $ 182 или 13%, 2-комнатным $ 174 и те же 13%. Ближе всего к ценовому дну подошли 3-комнатные квартиры — им не хватает всего $ 67 или 5%. Что касается 4-комнатных квартир, то здесь средней цене сделки нужно снизиться еще на $ 100 или 9%.

Статистика изменения цен в объявлениях о продаже квартир была однородной, без колебаний в разные стороны. Все сегменты в июне синхронно «ушли в минус», но общие темпы снижения цен были ниже, чем в мае и апреле. Общегородской индекс цен на квартиры в Минске снизился на 2,1%. На 2,3% снизились цены предложения 1-комнатных квартир, по типам жилья максимальная коррекция цен отмечалась у хрущевок и брежневок (2,3−2,9%).

Среди районов города максимальное снижение (свыше 5%) наблюдалось в районе Велозавода, а также улиц Харьковской и Макаёнка. 6 районов города закончили месяц с положительной динамикой цен, но лишь в одном случае рост превысил 1%.

Минск вышел на чистое первое место по темпам снижения цен в 2015 году. В июне цены на квартиры в Киеве снижались медленно, а в Москве был зафиксирован незначительный рост долларовых цен (он уже отыгран за первые недели июля). Что касается прибалтийских столиц, то они также закончили месяц с «плюсом».

Фундаментальных предпосылок для роста спроса на жилую недвижимость на данный момент нет. Такие проблемы, как падение доходов и сокращение занятости затронули многих потенциальных покупателей и эти процессы еще найдут отражение в будущем, т.к. возможностей для накопления у населения сегодня значительно меньше, чем раньше.

По всей вероятности, корни высокого спроса на квартиры во II квартале уходят в предыдущие, «хлебные» годы. Не стоит забывать и о той категории работников, чьи доходы не пострадали от девальвации. Граждане, имеющие необходимую для покупки сумму, сегодня видят рынок в совершенно новом ракурсе, главным преимуществом которого являются самые низкие за 2,5 года цены.

За сумму, которая предполагалась для покупки в 2014 году, сегодня можно найти варианты с более высокими потребительскими качествами и с лучшим местоположением. Это отчетливо характеризует статистика сделок с квартирами, которые были проданы не дороже $ 55 000.

Если в декабре прошлого года таковых было лишь 10% от общего спроса, то в июне это уже треть всех сделок. Среди них на долю 2-комнатных квартир приходилось 14% в декабре и уже 19% в июне. На три наиболее престижных района: Центральный, Советский и Первомайский приходилось 20% таких сделок в декабре, а в июне этот показатель достиг 29%. Наконец, самый красноречивый показатель это близость к метро. В километровой зоне от станций метрополитена находилось лишь 27% квартир, проданных до $ 55 000 в декабре, в то время как в июне они составляли половину таких сделок.

Ситуацию, которая сложилась в сегменте бюджетного жилья, нельзя назвать кризисной: такие квартиры не задерживаются на рынке, если выставляются по цене ниже аналогов. Что касается объектов с высокими абсолютными ценами (даже если это элитная квартира с существенной скидкой), то здесь положение дел диаметрально противоположное: 49 июньских сделок были проведены с указанной стоимостью от $ 120 000 тысяч и выше. Предложение квартир на рынке, стартующее с этой цифры, в июне превышало спрос в 30 раз.

Конец лета и начало осени обещают быть чрезвычайно интересными. Если спрос останется на нынешнем уровне, а предложение квартир на рынке продолжит уменьшаться, мы можем увидеть локальное ценовое дно в ближайшие 2−3 месяца. В том случае, если кульминация влияния отложенного спроса уже прошла, и в дальнейшем покупательская активность пойдет на спад, продолжат снижаться и цены на квартиры.

Читать: