- Поиск

-

- Жилая РекламаПродажаАренда

- Загородная РекламаПродажаАренда

- Коммерческая РекламаПродажаАренда

- на карте Бизнес центры (123)

- на карте Торговые центры (40)

- на карте Аренда офиса, помещений (2179)

- на карте Магазины, торговые помещения (1783)

- на карте Рестораны, бары, кафе (121)

- на карте Склады, производства (648)

- на карте Бизнес, сфера услуг (380)

- на карте Аренда гаража, машиноместа (48)

- на карте Аренда юридического адреса (28)

- Аренда конференц зала

- Аналитика РекламаСтатистикаАналитические статьиИндексы цен на 24.04.2024

Динамика цен на квартиры в Минскетип цена за кв.м. +/- - Специалисты

- Новости РекламаАкции и скидкиНовости недвижимости

- Ещё РекламаКомпанииСервисы

- Добавить объявление

Февраль 2017: спрос на квартиры в Минске восстанавливается, растёт число покупателей дорогого жилья

15.03.2017 27 7442

Артём Сахаревич

В 2015 и 2016 годах снижение цен на квартиры в феврале было особенно сильным. Некоторые признаки обвала прослеживались и на этот раз, однако уже с середины месяца средняя цена выставленных на продажу квартир вообще перестала меняться. Активность покупателей росла с каждой неделей и оказалась достаточной, чтобы февраль можно было назвать вполне результативным месяцем.

Ежегодно в январе спрос на квартиры в Минске достигает своих минимальных показателей, после чего активность покупателей начинает возвращаться к норме. Возврат этот может длиться от 2 до 6 месяцев — всё зависит экономической ситуации и конъюнктуры рынка. На данный момент всё идёт к тому, что уже в марте спрос вернётся в диапазон 900−1000 зарегистрированных сделок купли-продажи.

По сравнению с январём спрос увеличился на 30,9%. Цифра внушительная, но подобный «отскок» в феврале мы наблюдаем каждый год. Важно, что рынок пока идёт по графику прошлого года с небольшим превышением: за 2 месяца 2017 года купили 1524 квартиры (цифра ещё будет уточняться), а за аналогичный период прошлого года — 1426 квартир.

Соответствовать уровню 2016 года в марте будет уже сложно — тогда в сделках фигурировали сразу 1134 квартиры. О том, что сейчас их будет меньше, косвенно свидетельствует динамика предложения. В 2016 году за первый месяц весны предложение сократилось на 4,1%, а в первой половине нынешнего марта оно пока увеличивается (+0,6%).

Что касается февраля, то за последний зимний месяц квартир на рынке стало больше на 2,6%.

В феврале продолжилась тенденция по сокращению доли 1-комнатных квартир в общем объёме сделок. В конце прошлого лета она достигала 43,7%, а к концу зимы этот показатель опустился до 35,4%. Так мало «однушек» в структуре продаж не было последние 25 месяцев.

В разрезе качественных характеристик жилья особенно выделяется рост спроса на современное жильё. Квартиры в каркасно-блочных и кирпичных домах, построенные после 2000 года, показали самый внушительный рост спроса с начала года. Если в 2015—2016 гг. доля таких квартир не превышала 10−12% всех сделок, то за первые месяцы 2017-го она достигла 15%. О данной тенденции мы впервые заговорили после анализа текущего предложения, тезисы которого по итогам февраля подтвердились.

На готовые новостройки (сданы в течение последних 12 месяцев) в феврале пришлось около 15% всех сделок.

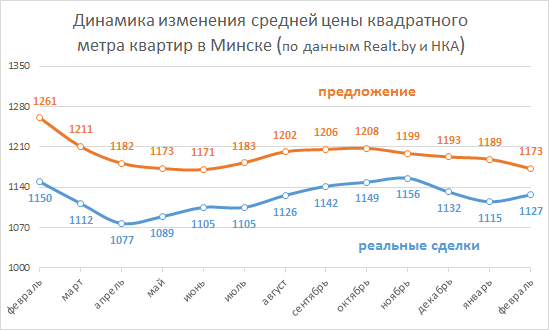

Средняя цена проданных квартир в декабре-январе начала снижаться после 7-месячного периода непрерывного роста. Высказывались мнения о быстром возврате к значениям прошлогодней весны, однако продолжения эта тенденция не получила — динамика цен вновь стала положительной. По итогам февраля средняя цена квартир, рассчитанная по данным совершенных сделок купли-продажи, выросла на 1,1% и составила 1127 $/м2.

В зависимости от числа комнат ситуация была следующей (+ медиана абсолютных цен):

· 1-комнатные квартиры: 1186 $/м2 (+1,8% за месяц) — $ 41 000;

· 2-комнатные квартиры: 1095 $/м2 (+0,6%) — $ 52 750;

· 3-комнатные квартиры: 1085 $/м2 (+1,2%) — $ 74 900;

· 4-комнатные квартиры: 1068 $/м2 (-1,1%) — $ 81 700.

Разрыв между средними ценами реальных сделок и предложения составил по итогам февраля 4,1%. Год назад он практически достиг 10%.

Ценовой индекс, рассчитываемый на основе предложения квартир, в феврале опустился на 1,3%. Впрочем, более динамичный недельный индикатор уже с середины месяца показывал нулевую динамику, которая была прервана лишь на минувшей неделе.

В феврале наиболее ощутимое снижение цен было зафиксировано у «представителей» старого жилфонда — панельных хрущёвок и брежневок, которые подешевели в среднем на 1,3−1,6%. Выросли цены на современное непанельное жильё, что, по всей видимости, стало реакцией на повышенный спрос в этом сегменте.

Наиболее ощутимое снижение цен (на 2% и более) отмечено в районе ул. Макаенка, а также в микрорайонах Восток, Брилевичи и Запад. С другой стороны списка расположились Веснянка, Степянка, район проспекта Победителей и улицы Короля. Здесь средний уровень цен увеличился в среднем на 2,5%.

Цены в столицах сопредельных государств, приведённые к долларовому эквиваленту, показывали в феврале разнонаправленную динамику. Небольшой рост на 0,2% был зафиксирован в Киеве, Москва отметилась куда более ощутимым ростом (+2,2%). Что касается Вильнюса, Риги и Варшавы, то там средний уровень цен на квартиры опустился на 1,7−2%.

Белорусская столица остается единственной, где цены на квартиры с начала года не выросли.

Не первый месяц ходят разговоры о неизбежной «просадке» спроса, которая будет связана как с непростой экономической ситуацией, так и с чрезвычайно высокой активностью покупателей в прошлом году. В теории излишек сделок прошлого года должен быть компенсирован их недостатком в обозримом будущем.

Судя по началу 2017 году, это «обозримое будущее» ещё не наступило. Учитывая сезонный фактор, можно утверждать, что на рынке продажи квартир в Минске сохраняется достаточно высокая активность покупателей. По числу сделок за два первых месяца 2017-ый уступает в последней пятилетке лишь благополучному 2013 году.

К самым активным очагами спроса, где в последний год было больше всего сделок, относятся диапазоны 35−40 тысяч и 40−45 тысяч. Весной 2016 года и в январе 2017-го сделок в первом было больше, чем во втором. В остальное время,

Серьёзные изменения происходят и с более дорогим сегментом. Показательным будет сравнение с ноябрём прошлого года, когда средняя цена проданных квартир достигла своего локального максимума. Сделок с ценой от 60 тысяч тогда было 237, а в минувшем феврале их оказалось уже 245. Психологическую отметку в 100 тысяч долларов в феврале преодолели 52 квартиры против 43 в ноябре.

Обострившаяся с начала года сегментация рынка на «богатых» и «бедных» покупателей негативно отразилась на среднем ценовом диапазоне в 45−60 тысяч. В 2016 году на него приходилось, в зависимости от месяца, 34−39% всех сделок, а за первые 2 месяца 2017 года набралось лишь 32% проданных квартир.

Начало весны будет определять ситуацию на рынке вплоть до середины года. Вряд ли мы увидим рекорды прошлого года по числу сделок, но даже спрос «выше среднего» способен привести к повторению прошлогодней ситуации. Выражено это будет «разворотом» динамики предложения, постепенным вымыванием бюджетных квартир, что в конце концов приведёт к медленному повышению среднего ценового уровня в летние месяцы.

Прошел уже год с того момента, когда национальная валюта перестала девальвироваться, и с тех пор даже укрепилась к доллару. Безусловно, риск очередного скачка курса в такой сложной макроэкономической ситуации присутствует. Однако серьёзно дестабилизировать ситуацию на рынке он сможет лишь весной. С наступлением дачного и отпускного сезонов реакция рынка на любой негатив будет замедленной и непропорциональной.

Читать:

Витрина

Продажа квартир в новом доме в ЖК "ПРОМЕНАД" в микрорайоне "ЛЕБЯЖИЙ"! Получить ключи и заселиться в новую квартиру в максимально короткие сроки! Выгодные условия по рассрочке от застройщика.

Рассрочка от застройщикаКонтакты: +375 44 561 86 18

Индексы цен на 24.04.2024

| тип | цена | за кв.м. | +/- |

|---|

"+/-" — изменение с начала недели

Динамика цен на квартиры в Минске с 2005 года

Число сделок в г.Минске *

| период | число сделок |

|---|---|

| Апрель 2024 | 644 |

| Март 2024 | 1963 |

| Февраль 2024 | 1695 |

* Число сделок купли-продажи квартир с учетом долей и комнат в Минске по данным сервиса pr.nca.by на дату 25.04.2024